会計帳簿とはどのような資料かを解説しています。会計帳簿の種類、保存期間、計算書類との違い、書き方のサンプルなども紹介しています。会計帳簿について調べている方は参考にしてください。

目次

- 会計帳簿とは

- 会計帳簿の保存期間

- 計算書類との違い

- なぜ会計帳簿を作成する必要があるのか

- 経営状況が正確に把握できる

- 決算書作成の基礎資料になる

- 税務申告や調査への備えになる

- 税制上の優遇措置を受けられる

- 会計帳簿の「主要簿」と「補助簿」について

- 主要簿の種類と役割

- 補助簿の種類と役割

- 会計帳簿を作成する流れ

- 1. 取引が発生し、証憑を確認する

- 2. 仕訳帳へ記入し、補助簿にも記録する

- 3. 総勘定元帳へ転記する

- 会計帳簿を書く際の基本ルール

- アラビア数字を使用する

- 定められた略字を使用する

- 訂正は二重線で行う

- まとめ

すべて表示

会計帳簿とは

会計帳簿とは、企業や個人事業主が行うすべての取引を、一定のルールに従って記録・計算・整理するための、書類の総称です。お金の出入り、商品の仕入れや販売、固定資産の購入といった経済活動を、日付順や勘定科目別に体系的に記録したものを指します。

会計帳簿の作成は、法律によって定められた義務です。会社法第432条では、「株式会社は、適時に、正確な会計帳簿を作成しなければならない」と明確に規定されています。法人税法や金融商品取引法などにおいても、企業の規模や形態に応じて、会計帳簿の作成が義務付けられているほか、個人事業主についても、所得税法によって帳簿の作成・保存が義務付けられています。

これらの法律は、企業などの財政状態の透明性を確保し、株主や債権者といった利害関係者を保護することを目的としています。

会計帳簿の作成方法については、特に定めはありません。手書きで作成することも、Excelなどの表計算ソフトを利用することも可能です。

かつては手書きが主流でしたが、現代のビジネス環境においては、効率性、正確性、そして法改正への迅速な対応という観点から、クラウド型の会計ソフトを利用するのが一般的となっています。

会計帳簿の保存期間

| 法律 | 保存期間 | |

|---|---|---|

| 会社法 | 10年間 | |

| 法人税法 | 7年間 | |

| 所得税法 | 青色申告 | ・主要簿は7年間 ・請求書や領収書などの書類は5年間 |

| 白色申告 | ・法定帳簿は7年間 ・それ以外の任意帳簿は5年間 | |

作成した会計帳簿は、法律によって一定期間の保存が義務付けられています。この保存期間については、会社法、法人税法、所得税法など複数の法律で定められており、それぞれの期間が異なる点に注意が必要です。

例えば、会社法では、 会社法第432条第2項において、「会計帳簿の閉鎖の時から10年間」の保存が義務付けられています。これは、株主からの閲覧請求や、何らかのトラブルが発生した際の証拠資料として、長期間の保管を求めているためです。

一方、法人税法では、帳簿書類の保存期間を「その事業年度の確定申告書の提出期限の翌日から7年間」と定めています。税務調査への対応などを目的とした規定です。

実務上は、「10年間」保存しておくのが最も安全かつ確実といえるでしょう。

会計帳簿を10年間保存しておくべき理由

その理由として、法人税法における「欠損金の繰越控除」の制度があります。これは、ある事業年度で生じた赤字(欠損金)を、翌年度以降の黒字と相殺することで法人税の負担を軽減できる制度です。この繰越控除の適用期間が、最大10年間となっています。

繰越控除の適用を受けるためには、欠損金が生じた事業年度の帳簿書類を保存していることが要件となります。つまり、7年前に作成した帳簿を破棄してしまうと、10年間の繰越控除の恩恵を最大限に受けられなくなるリスクが生じます。

こうした理由から、様々な法律の要件を満たし、かつ税制上のメリットを確保するために、会計帳簿は10年間保存すると覚えておきましょう。

なお、保存期間とは直接関係ありませんが、2024年1月からは、電子帳簿保存法により、メールやクラウドサービスを通じて受け取った請求書・領収書などの電子データについて、紙に出力せず電子データのまま保存することが、すべての事業者に義務化されている点にも、留意しましょう。

出典:e-Gov「会社法 第四百三十二条 会計帳簿の作成及び保存」

出典:国税庁「No.5930 帳簿書類等の保存期間」

出典:国税庁「記帳や帳簿等保存・青色申告」

出典:国税庁「電子帳簿保存法対応!令和6年1月以降の電子取引データの保存方法について(令和6年11月)」

計算書類との違い

会計に関連する書類として、「計算書類」という言葉もよく耳にします。会計帳簿と計算書類は、どちらも会社法で定義されている用語であり、密接な関係にありますが、その役割には厳密な違いが存在します。

会計帳簿は、すべての取引の出発点となる記録です。主に、取引を日付順に記録する「仕訳帳」、それを勘定科目ごとに転記・集計する「総勘定元帳」から構成され、すべての企業で作成が必須です。加えて、主要簿の内容を補完するために、以下のような「補助簿」も作成されます。

- 現金出納帳

- 預金出納帳

- 売掛金元帳(得意先元帳)

- 買掛金元帳(仕入先元帳)

- 固定資産台帳 など

一方、計算書類は、会計帳簿に記録されたデータをもとに、事業年度末の財政状態や一年間の経営成績をまとめた決算報告書のことです。会社法では、以下の4つの書類を指します。

- 貸借対照表(B/S)

- 損益計算書(P/L)

- 株主資本等変動計算書(S/S)

- 個別注記表

つまり、会計帳簿がなければ、正確な計算書類を作成することはできません。日々の取引を正確に会計帳簿へ記録していくことが、信頼性の高い決算報告を行うための第一歩となります。

なお、補足として、これらの会計帳簿や計算書類の根拠となる「会計帳簿に関する資料」も存在します。これには、取引の事実を証明する請求書、領収書、契約書、納品書といった、いわゆる「証憑(しょうひょう)書類」が該当します。これらも会計帳簿と同様に、一定期間の保存が義務付けられています。

なぜ会計帳簿を作成する必要があるのか

会計帳簿の作成は、会社法などで定められた法的な義務ですが、その目的は、単に法律を守るためだけではありません。日々の取引を正確に記録・管理することは、経営そのものに、以下のようなメリットをもたらします。

- 経営状況が正確に把握できる

- 決算書作成の基礎資料になる

- 税務申告や調査への備えになる

- 税制上の優遇措置を受けられる

それぞれについて、解説します。

経営状況が正確に把握できる

会計帳簿は、いわば企業の「健康診断書」のような役割を果たします。日々の取引を記録し続けることで、自社の財政状態や経営成績を客観的な数値で、正確に把握できるようになります。

例えば、売上は順調に伸びているか、どの経費が利益を圧迫しているのか、資金繰りに問題はないか、といった経営上の重要な情報をリアルタイムで把握することが可能です。これらのデータは、以下のような経営判断を下すための重要な材料となります。

- 現在の収益力や資金状況を基に、新規投資の可否や規模を判断する

- 勘定科目ごとのデータから、無駄な支出がないかを分析し、削減対象を特定する

- 商品やサービスごとの原価を正確に把握し、適正な利益を確保できる価格を設定する

- 金融機関から融資を受ける際に、健全な経営状況を示すための客観的な資料として提出する

勘や経験だけに頼った経営は、現代の複雑なビジネス環境では、危険です。会計帳簿という客観的なデータに基づいて経営を行うことで、企業の持続的な成長につながります。

決算書作成の基礎資料になる

会計帳簿は、毎年作成する決算書の、最も基本的な資料です。

決算書とは、貸借対照表や損益計算書などを指し、株主や取引先、金融機関といった社外の利害関係者に対して、企業の経営状況を報告するために作成されます。

もし、日々の会計帳簿の記録が不正確だと、それを基に作成される決算書も、信頼性のないものになってしまいます。不正確な決算書は、企業の社会的信用を大きく損なう原因となりかねません。

信頼性の高い決算書を作成し、企業の健全性を内外に示すためには、その基礎となる日々の会計帳簿への正確な記帳が不可欠です。

税務申告や調査への備えになる

事業者は、事業活動によって得た利益に対して、法人税や所得税、消費税などの税金を納める義務があります。これらの税額を計算し、申告するための基礎となるのが、会計帳簿のデータです。正確な帳簿がなければ、正しい納税額を算出することはできません。

また、税務署による税務調査が行われた際、会計帳簿は、申告内容が正当であることを証明するための、最も重要な証拠資料となります。調査官は、帳簿の記録と、請求書や領収書などの証憑書類を照合し、取引の事実確認や経費の妥当性をチェックするためです。

会計帳簿が適切に作成・保存されていなければ、申告内容の正当性を主張することは困難です。日頃から正確な会計帳簿を作成しておくことは、税務上のリスクを回避し、自分を守るための重要な備えとなります。

税制上の優遇措置を受けられる

特に、中小企業や個人事業主にとって、会計帳簿を適切に作成することは、税制上の大きなメリットを享受することに直結します。その代表例が「青色申告制度」です。

青色申告とは、正規の簿記の原則に従って帳簿を付け、その記録に基づいて正しい申告をする法人や個人事業主に対して、税金の面で様々な特典を与える制度です。この青色申告の承認を受けるための条件が、「定められた会計帳簿を作成し、保存すること」です。

青色申告法人になることで、主に以下のような優遇措置を受けられます。

| 優遇措置 | 内容 |

|---|---|

| 欠損金の繰越控除 | 赤字(欠損金)を最大10年間繰り越し、将来の黒字と相殺して法人税額を抑えることができる |

| 少額減価償却資産の特例 | 取得価額が30万円未満の減価償却資産を、購入した事業年度に一括で経費に計上できる |

| 青色申告特別控除 (個人事業主) | 最大65万円または55万円の所得控除が受けられる |

会計帳簿を正しく作成することは、単なる義務の履行に留まらず、こうした税制上のメリットを最大限に活用するための鍵といえるでしょう。

会計帳簿の「主要簿」と「補助簿」について

会計帳簿は、その役割によって、すべての企業で作成が義務付けられている「主要簿」と、必要に応じて作成する「補助簿」の2つに大きく分類されます。これらは互いに連携し合うことで、企業の取引を網羅的かつ詳細に記録する仕組みを構築しています。

ここでは、それぞれの帳簿が持つ役割と、具体的な種類について詳しく見ていきましょう。

主要簿の種類と役割

主要簿は、必ず作成しなければならない、会計帳簿の根幹をなす帳簿です。

事業者のすべての取引を網羅的に記録する役割を担っており、決算書の作成に直接つながる最も重要な帳簿といえます。主要簿は主に「仕訳帳」と「総勘定元帳」の2つで構成されます。

それぞれについて、解説します。

仕訳帳

仕訳帳(しわけちょう)は、企業で発生したすべての取引を、発生した日付順(時系列)に沿って記録するための帳簿です。会計処理の出発点であり、後述する総勘定元帳を作成するための元データとなります。

取引を記録する際には、「借方(かりかた)」と「貸方(かしかた)」の左右に勘定科目を振り分け、金額を記入する「複式簿記」のルールに従います。

1つの取引を「資産・負債・純資産・費用・収益」のいずれの増減に該当するかという観点から、借方と貸方の両側面から記録することで、取引の内容とお金の動きを正確に把握できます。

総勘定元帳

総勘定元帳(そうかんじょうもとちょう)は、仕訳帳に記録されたすべての取引を、勘定科目ごとに転記し、集計・分類した帳簿です。

「現金」「売掛金」「借入金」「売上」といった個別の勘定科目のページ(または勘定口座)を設け、それぞれの増減と最終的な残高を管理します。

仕訳帳が取引を「時間」の軸で記録するものであるのに対し、総勘定元帳は取引を「勘定科目」の軸で整理するものです。これにより、一定期間内に「仕入」が合計でいくらあったのか、「現金」の残高はいくらになっているのか、といった情報を勘定科目ごとに一目で把握することが可能になります。

総勘定元帳の各勘定科目の最終残高を集計することで、貸借対照表や損益計算書といった決算書が作成されるため、企業の財政状態と経営成績を示す上で最も重要な帳簿と位置づけられています。

【任意】日記帳

日記帳(にっきちょう)も主要簿に分類されることがありますが、「仕訳帳」や「総勘定元帳」とは異なり、作成は法律で義務付けられていません。その書き方にも特に決まった形式はなく、企業が自由に設定できます。

一般的には、日々の取引を発生順に記録し、後で仕訳帳に清書する前のメモとして使用されることが多いです。

特に取引件数が多い場合や、経理担当者以外が取引を記録する場合などに、取引の備忘録として活用すると非常に有用です。取引内容、日付、金額、相手先などを漏れなく記録しておくことで、後々の仕訳作業をスムーズに進めることができます。

補助簿の種類と役割

補助簿は、その名が示すように、主要簿の記録を補助し、特定の取引や勘定科目の内容をより詳細に記録するための帳簿です。主要簿だけでは把握しきれない、取引の内訳や明細を管理する役割を担います。

補助簿の作成は任意ですが、正確な経営管理を行う上では事実上、不可欠なものといえるでしょう。

補助簿は、さらに「補助記入帳」と「補助元帳」の2つに大別されます。

| 種類 | 目的 | 該当する会計帳簿 |

|---|---|---|

| 補助記入帳 | 特定の取引(現金の出入り、商品の仕入れなど)について、発生した順に明細を記録 | ・現金出納帳 ・預金出納帳 ・小口現金出納帳 ・仕入帳 ・売上帳 ・支払手形記入帳 ・受取手形記入帳 |

| 補助元帳 | 特定の勘定科目(売掛金、買掛金など)について、取引先ごとなどの内訳を管理 | ・商品有高帳 ・仕入先元帳(買掛金元帳) ・得意先元帳(売掛金元帳) ・固定資産台帳 |

それぞれの補助帳簿の役割を、解説します。

現金出納帳

現金出納帳は、日々の現金の入出金と、その残高を管理するための帳簿です。

いつ、誰から、何のために現金が入り、いつ、誰に、何のために支払ったのかを詳細に記録します。

帳簿上の現金残高と、実際の現金有高が一致しているかを、日々確認するために不可欠です。

預金出納帳

銀行預金の動きを管理するための帳簿で、銀行の通帳と同じ役割を果たします。

普通預金、当座預金など、口座ごとに作成するのが一般的です。

入出金の日付、内容、金額、残高を記録し、定期的に銀行の残高証明書と照合します。

小口現金出納帳

部署ごとで日常的に発生する少額の経費(交通費、文房具代など)を支払うために、会社から渡されている現金(小口現金)を管理するための帳簿です。

いつ、何に、いくら使ったのかを記録し、定期的に経理部に報告して現金の補充を受けます。

仕入帳

商品の仕入れに関する取引を、発生順に記録する帳簿です。

「いつ」「どの仕入先から」「何を」「いくつ」「いくらで」仕入れたのかを詳細に記録します。

掛取引(後払い)による仕入れが主な記録対象です。

売上帳

商品の販売に関する取引を、発生順に記録する帳簿です。

「いつ」「どの得意先へ」「何を」「いくつ」「いくらで」販売したのかを詳細に記録します。

掛取引(後で代金を受け取る)による売上が主な記録対象となります。

支払手形記入帳

取引の対価として振り出した「支払手形」の明細を管理するための帳簿です。

手形の振出日、支払先、金額、満期日(支払期日)などを記録し、支払漏れがないように管理します。

受取手形記入帳

取引の対価として受け取った「受取手形」の明細を管理するための帳簿です。

手形の振出人、受取日、金額、満期日などを記録し、期日に確実に資金を回収できるように管理します。

商品有高帳

商品有高帳(しょうひんありだかちょう)は、商品ごとに在庫の受け入れ、払い出し、そして残高を数量と金額で管理する帳簿です。

どの商品が、いつ、いくつ入庫し、いくつ出庫して、現在いくつ在庫があるのかを継続的に把握できます。

棚卸資産の評価や原価計算の基礎となる重要な帳簿です。

仕入先元帳(買掛金元帳)

掛取引で商品を仕入れた際の未払金である「買掛金」を、仕入先ごとに管理するための帳簿です。

A社にいくら、B社にいくら買掛金の残高があるのかを明確にし、支払の管理を容易にします。

総勘定元帳の「買掛金」勘定の内訳を示すものです。

得意先元帳(売掛金元帳)

掛取引で商品を販売した際の未収金である「売掛金」を、得意先ごとに管理するための帳簿です。

C社からいくら、D社からいくら売掛金の残高があるのかを明確にし、代金の回収管理を確実に行うために用います。

総勘定元帳の「売掛金」勘定の内訳となります。

固定資産台帳

土地、建物、機械、車両運搬具といった固定資産を、一つひとつ個別に管理するための帳簿です。

資産の名称、取得年月日、取得価額、耐用年数、毎期の減価償却費、期末の帳簿価額などを記録します。

固定資産税の申告や減価償却費の計算に不可欠です。

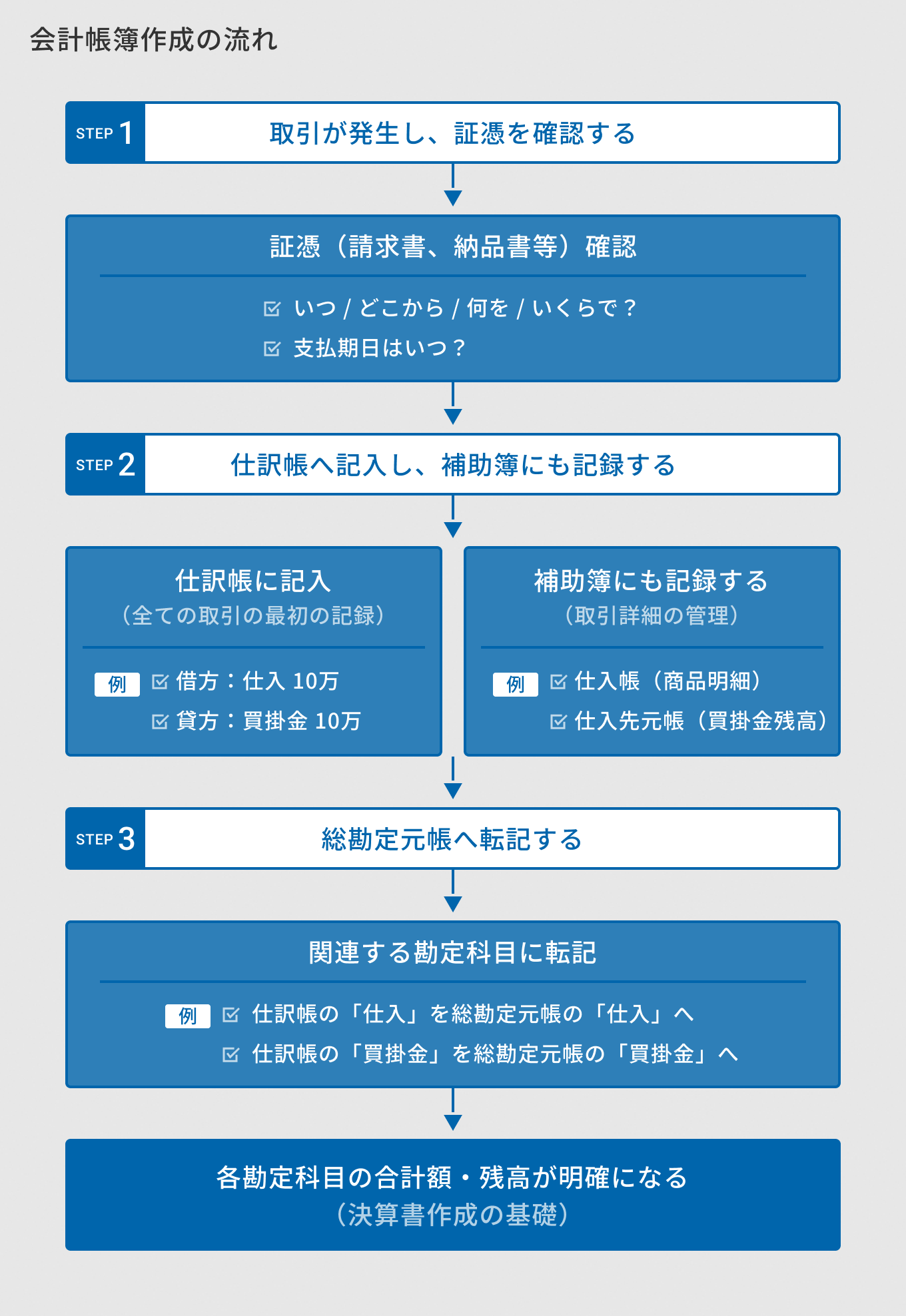

会計帳簿を作成する流れ

商品を掛取引(後払い)で仕入れた場合を例に挙げると、取引の発生から総勘定元帳への転記までの一連の流れは、以下の3ステップに沿って進みます。

- 取引が発生し、証憑を確認する

- 仕訳帳へ記入し、補助簿にも記録する

- 総勘定元帳へ転記する

それぞれについて、解説します。

1. 取引が発生し、証憑を確認する

会計帳簿への記録は、何らかの取引が発生することから始まります。

その取引が客観的な事実であることを証明するために、まずは証憑を確認しましょう。証憑とは、取引の事実や内容を証明する書類のことで、請求書、納品書、領収書、契約書などがこれに該当します。商品を掛けで仕入れた場合、仕入先から受け取った納品書や請求書が証憑です。

経理担当者は、これらの書類から、以下の重要な情報を読み取ります。

- いつ仕入れたのか

- どこから仕入れたのか

- 何を、いくつ、いくらで仕入れたのか

- 支払期日はいつか

証憑は、会計帳簿の記録の根拠となるだけでなく、税務調査の際に提示を求められる、非常に重要な書類です。帳簿への記録が終わった後も、法律で定められた期間、適切にファイリングして保存しておく必要があります。

2. 仕訳帳へ記入し、補助簿にも記録する

証憑の内容を確認したら、次は、その取引を会計のルールに従って「仕訳」として記録します。すべての取引の最初の記録場所となるのが、仕訳帳です。

例えば、商品を10万円分、A社から掛けで仕入れたケースなら、「借方:仕入 100,000円 / 貸方:買掛金 100,000円」のように仕訳します。この仕訳は、「費用である『仕入』が10万円発生し(借方)、同時に、後で支払う義務である『買掛金』という負債が10万円増加した(貸方)」という取引内容を示しています。

そして、この主要簿への記録と並行して、取引の詳細を管理するために「補助簿」へも記録を行います。今回の例では、主に2つの補助簿が関連します。

まず、仕入帳に、どのような商品を仕入れたのか明細を記録します。日付、仕入先、商品名、数量、単価、金額などを詳細に記入し、仕入取引の全体像を把握します。

また、仕入先元帳(買掛金元帳)には、どの取引先にいくらの買掛金があるのかを記録します。「A社」のページに、日付とともに、10万円の買掛金が発生したことを記録します。これにより、A社に対する買掛金の残高がいくらになっているのかを即座に確認できます。

このように、仕訳帳で取引の全体像を捉えつつ、補助簿でその内訳を管理することで、正確で詳細な会計記録を作成します。

3. 総勘定元帳へ転記する

最後のステップとして、仕訳帳に記録した内容を「総勘定元帳」へ転記します。「転記(てんき)」とは、仕訳の内容を、関連する勘定科目のページに書き写す作業のことです。

先ほどの、商品を10万円分、A社から掛けで仕入れたケースでいえば、仕訳帳に記載した「借方:仕入 100,000円 / 貸方:買掛金 100,000円」が、総勘定元帳の「仕入」勘定と「買掛金」勘定の2つのページに、それぞれ転記されます。

この転記作業を、すべての取引について行うことで、期末には、各勘定科目の合計額や最終的な残高が明らかになります。そして、この総勘定元帳の最終残高を基に、貸借対照表や損益計算書といった決算書が作成されます。

なお、会計ソフトを利用している場合、ステップ2で仕訳を入力すれば、この総勘定元帳への転記や関連する補助簿への記録は自動的に行われます。これにより、手作業による転記ミスを防ぎ、経理業務を大幅に効率化することが可能です。

会計帳簿を書く際の基本ルール

会計帳簿に記載する数字の書式や略字について、法律で細かく定められた厳格なルールというものは、存在しません。

しかし、会計の世界には、長年の実務の中で形成されてきた、共通のルールや慣習があります。

これらのルールは、誰が見ても内容を誤解なく理解できること、そして国際的にも通用する普遍性を持つことを目的としています。

会計ソフトであれば、自動的に適切な形式で記録されますが、手書きで帳簿を作成する際や、内容を正しく理解するためにも、以下に挙げるような基本的なルールは押さえておきましょう。

- アラビア数字を使用する

- 定められた略字を使用する

- 訂正は二重線で行う

それぞれについて、解説します。

アラビア数字を使用する

会計帳簿に金額や数量を記入する際は、必ずアラビア数字(1, 2, 3, …)を使用します。漢数字(一, 二, 三, …)やローマ数字(Ⅰ, Ⅱ, Ⅲ, …)は用いません。

これは、アラビア数字が世界共通で認識され、計算や集計が容易であるためです。桁数を間違えにくく、誰が見ても一目で金額を把握できるという明瞭性の観点からも、アラビア数字の使用が徹底されています。

また、金額を記入する際は「100,000円」のように、3桁ごとにコンマ(,)を打つのが一般的です。

定められた略字を使用する

会計実務では、特定の記号や略字を用いることで、情報を簡潔かつ明確に表現する慣習があります。これらを正しく使うことで、帳簿が見やすくなり、記録の効率も向上します。

代表的なものには以下のような記号があります。

| 略字 | 意味 | 使い方 |

|---|---|---|

| ¥ | 日本円 | 金額の先頭に付けて「¥100,000」のように表記します。 |

| @ | 単価 | 「@1,000」とあれば、単価が1,000円であることを意味します。「商品A @1,000 × 10個」のように使用します。 |

| # | 番号 | 伝票番号や製品番号などを表す際に「#12345」のように使われます。 |

| 〃 | 同じ | すぐ上の行と同じ内容であることを示します。同じ勘定科目や摘要が続く場合に使用します。 |

これらの記号は広く一般的に使われているため、覚えておくと帳簿の読み書きがスムーズになります。

訂正は二重線で行う

会計帳簿の内容に誤りがあった場合、その訂正方法には厳格なルールが設けられています。特に手書きの帳簿において、このルールは絶対に守らなければなりません。

間違えた箇所を修正液や修正テープで消したり、黒く塗りつぶしたりすることは固く禁じられています。なぜなら、これらの方法では元の記載内容が何であったかを確認できなくなり、後から不正な改ざんが行われた可能性を否定できなくなるからです。

手書きの帳簿の場合、間違えた文字や数字の上に、赤色のボールペンなどで二重線を引きます。このとき、元の記載内容が読めるように線を引くことがポイントです。

その後、二重線の上や横など、近くの余白に正しい文字や数字を記入します。さらに、訂正箇所の上部に、訂正した人(通常は経理担当者や責任者)の訂正印を押します。

「誰が」「いつ」「どこを」「どのように」訂正したのかという履歴が明確に残ることで、帳簿の信頼性が担保されます。

会計ソフトの訂正方法

会計ソフトを利用している場合は、手書きとは訂正方法が異なります。

会計ソフトの場合、間違った仕訳を直接削除するのではなく、「修正仕訳」や「反対仕訳」を入力して訂正するのが一般的です。

多くの会計ソフトでは、誰がいつデータを修正したかという操作履歴(ログ)が自動的に記録されるため、手書きのような訂正印は不要であり、内部統制の観点からも優れているといえるでしょう。

まとめ

日々の取引のすべてを記録する会計帳簿の作成は、法律で定められた義務です。しかし、単に義務だから作成するというものではなく、自社の経営状況を客観的に把握し、的確な意思決定を下すための羅針盤にもなります。

また、正確な税務申告の基礎となり、税務調査への備えや、青色申告などの税制上の優遇措置を受けるためにも不可欠です。

会計帳簿は「主要簿」と「補助簿」に大別され、それぞれが補完し合うことで、企業の経済活動全体を詳細に記録しています。

現代においては、クラウド会計ソフトを利用することで、これらの帳簿作成の大部分は自動化され、業務効率は飛躍的に向上しています。しかし、その背景にある、会計帳簿の仕組みや原則を理解しておくことは、会計帳簿の内容や意味を理解する上で、非常に重要だといえるでしょう。