財務三表のひとつであるキャッシュフロー計算書について解説します。貸借対照表や損益計算書(P/L)との違い、書類の種類や読み方、直接法と間接法の違いや作り方などについても紹介しています。キャッシュフロー計算書とはどういうものなのか調べている方は参考にしてください。

目次

- キャッシュフロー計算書とは

- 財務三表の1つ

- 貸借対照表との違いと関係性

- 損益計算書との違いと関係性

- 資金繰り表との違い

- キャッシュフロー計算書の種類

- 営業活動によるキャッシュフロー

- 投資活動によるキャッシュフロー

- 財務活動によるキャッシュフロー

- フリーキャッシュフローとは

- キャッシュフロー計算書の見方・読み方

- 営業:+ 投資:+ 財務:+

- 営業:+ 投資:+ 財務:-

- 営業:+ 投資:- 財務:+

- 営業:+ 投資:- 財務:-

- 営業:- 投資:+ 財務:+

- 営業:- 投資:+ 財務:-

- 営業:- 投資:- 財務:+

- 営業:- 投資:- 財務:-

- キャッシュフロー計算書の直接法・間接法とは

- 直接法

- 間接法

- キャッシュフロー計算書の作り方

- 「直接法」か「間接法」のどちらかを選択する

- 貸借対照表や損益計算書などの必要書類を用意する

- 営業、投資、財務に分類して記入・入力する

- まとめ

すべて表示

キャッシュフロー計算書とは

キャッシュフロー計算書とは、企業の特定の事業年度における資金の流れを示す会計報告書です。

お金の出入りの要因ごとに、「営業活動によるキャッシュフロー」「投資活動によるキャッシュフロー」「財務活動によるキャッシュフロー」の3つに分けて記載されます。

キャッシュフロー計算書を見れば、その企業の資金繰りを把握できます。

財務三表の1つ

キャッシュフロー計算書は、財務三表と呼ばれる決算書類のうちの1つです。

財務三表とは、以下で示す3つの書類を指します。

| 種類 | 概要 |

|---|---|

| 貸借対照表 (B/S、バランスシート) | 企業の特定時点における資産、負債、純資産を示します。 |

| 損益計算書(P/L) | 特定期間の収益と費用を記録し、純利益または純損失を計算します。 |

| キャッシュフロー計算書 | 企業の資金繰りについて示します。 |

財務三表は、企業の財務状況を評価するための3つの主要な会計報告書です。財務三表を通して企業の財務状況、業績、キャッシュフローの詳細などを理解できます。

貸借対照表との違いと関係性

貸借対照表は決算日時点での財政状態を表す会計報告書であり、「資産」「負債」「純資産」の3つの項目に分けて記載されます。貸借対照表を見れば、企業の財政状態を把握でき、企業の財務的な健全性がわかります。

貸借対照表は、特定時点での資産、負債、純資産の残高を表すのに対し、キャッシュフロー計算書は特定の事業年度の期間における資金の流れを表します。貸借対照表に記載されている現預金及び短期間に換金可能な資産について、1事業年度の増減を表したのがキャッシュフロー計算書となります。

キャッシュフロー計算書では、最後に「現金及び現金同等物」の前期と当期の残高が記されます。この「現金及び現金同等物」は、貸借対照表の現金及び、預入期間が3か月を超える定期預金以外の預金、3か月以内に現金化可能な有価証券の合計と一致します。

貸借対照表は期末時点での資金について端的に知ることができますが、資金の増減についての原因はわかりません。キャッシュフロー計算書を併せて見ることで、資金の増減が企業のどういった活動によってもたらされたのかがわかり、企業の財政についてより深い理解が得られます。

損益計算書との違いと関係性

損益計算書は、収益、費用及び最終的な純損益が記載されており、企業の特定期間内の経済活動の成果を表します。「営業損益」「営業外損益」「特別損益」の3つに分かれて記載されており、特定期間の企業の損益を表しますが、資金の流れとは一致していません。

例えば、2024年1月1日から2024年12月31日までの期間を表した2024年度の損益計算書でのケースを考えます。

2024年11月1日に商品を100万円で販売をして、その入金が2025年1月1日だった場合、2024年度の損益計算書に売上100万円が記載されますが、実際に入金されるのは2025年度です。

このように、販売をしてから入金までに期間が空く場合があります。売上の入金前に商品の仕入代金の支払いや借入の返済があり、支払うためのお金が用意できなければ、仮に企業が黒字だったとしても倒産してしまいます。

企業の経済活動を見る場合、特定期間の損益を見ると同時に資金繰りを見ることが大切であり、資金繰りに関する情報を提供してくれるのがキャッシュフロー計算書です。

資金繰り表との違い

資金繰り表とは、企業の日々の活動により生じる収支と、手元に残るお金をまとめた表です。キャッシュフロー計算書が過去の資金の増減を表すのに対し、資金繰り表は将来の資金の増減予定を表します。

キャッシュフロー計算書は過去の要因ごとの収支を記すことで、企業の財政状態やキャッシュの使途を把握するのに役立ちます。資金繰り表は短期的な入金予定や支払予定を把握し、支払い計画を立てるのに役立ちます。

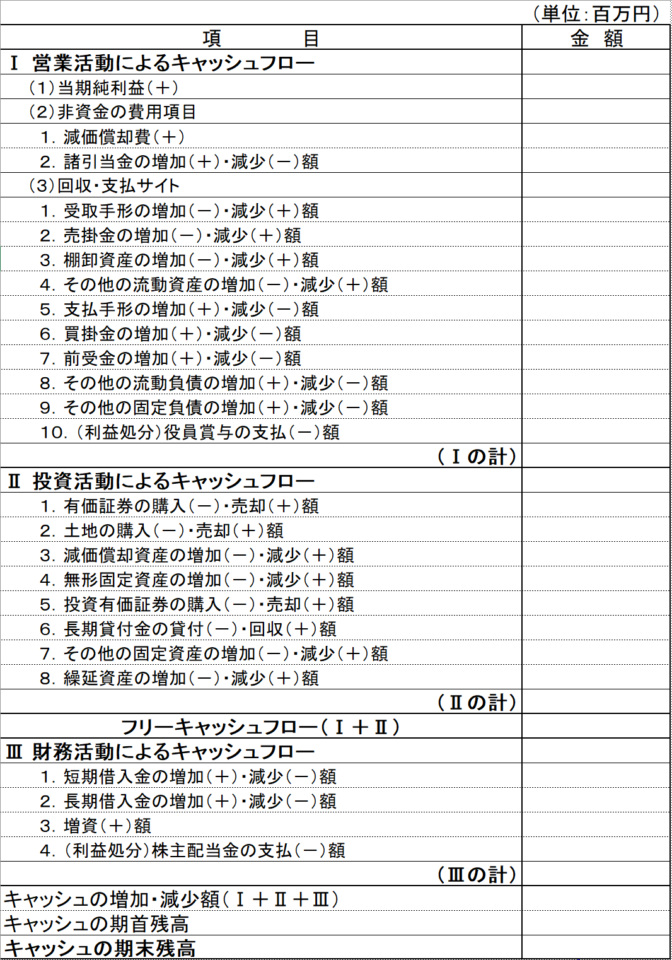

キャッシュフロー計算書の種類

キャッシュフロー計算書には「営業活動によるキャッシュフロー」「投資活動によるキャッシュフロー」「財務活動によるキャッシュフロー」の3種類があり、資金収支の要因ごとに分けて記載されます。

ここでは、それぞれについてどのような取引が含まれるのかを解説します。

営業活動によるキャッシュフロー

営業活動によるキャッシュフローでは、企業の本業となる事業で発生した収支を記載します。営業活動によるキャッシュフローがマイナスの場合は、企業の本業があまり儲からない体質になっていたり、企業の資金回収が遅かったりする場合が考えられます。

営業活動によるキャッシュフローでは、税金の支払い、利息や配当金の受け取り、損害賠償金の支払いなどの資金収支も対象となり、これらは投資活動によるキャッシュフローや財務活動によるキャッシュフローには含まれません。

投資活動によるキャッシュフロー

投資活動によるキャッシュフローは、企業が将来の利益獲得や資産運用を目的とした投資活動で発生した収支について記載します。事業に使用するための固定資産の取得や売却による設備投資が主な対象です。

事業に使用する固定資産の取得には多額の支出が伴う場合が多く、事業活動から得た収入は営業活動によるキャッシュフローに記載されます。そのため、企業が設備投資を継続的に行っている場合は、投資活動によるキャッシュフローが基本的にマイナスとなります。

資産運用目的での株や土地の取得、資金の貸付も投資活動によるキャッシュフローに当てはまります。短期間で株の売買を繰り返す場合などを除き、投資活動を始めてから資金を回収するまでには時間がかかることが一般的です。

投資活動によるキャッシュフローがマイナスであっても、それだけで企業の資金繰りの良し悪しは判断できません。営業活動によるキャッシュフローや財務活動によるキャッシュフローも含めて、総合的に判断しましょう。

財務活動によるキャッシュフロー

財務活動によるキャッシュフローは、事業のための資金調達や、借入の返済、配当金の支払いなど、営業活動や投資活動を維持するための財務活動による資金の増減を表します。

借入による収入や返済による支出、株式発行による収入、自己株式の取得による支出、配当金の支払いなどがこれに該当します。

フリーキャッシュフローとは

フリーキャッシュフローとは、企業が自由に使えるお金を指します。特定期間において、営業活動によるキャッシュフローから、投資活動によるキャッシュフローを差し引いて算出できます。

例えば、本業の稼ぎにより現金100万円が入ってきて、設備の購入に500万円使ったとすると、フリーキャッシュフローはマイナスの400万円です。

フリーキャッシュフローがプラスであれば、企業は自由に使えるお金で借入金を返済したり、貯金をしていざというときの支出に備えたりできます。逆にマイナスの場合、企業を存続させるために金融機関からの借入をするなど、資金調達を考えなければなりません。

フリーキャッシュフローがマイナスの状態が何期も続くと、資金面の余裕がなくなってしまい、事業の存続が危うくなってきます。

キャッシュフロー計算書の見方・読み方

キャッシュフロー計算書を読み解くことで、企業がどのような状況にあるかの予測が立てられます。

ここでは、営業活動、投資活動、財務活動のそれぞれのキャッシュフローの状態によって、8つのパターンに分けてキャッシュフロー計算書の見方を解説していきます。

営業:+ 投資:+ 財務:+

本業で十分に利益を出しているが、資産の売却も行っており、8つのパターンの中で一番資金繰りが潤沢な状態にある企業がこのパターンになります。

本業の稼ぎだけでなく、資産の売却などで資金調達も行っているため、将来の大型投資に向けてお金を貯めていたり、突発的に大きなお金が必要になったりする場合が考えられます。

営業:+ 投資:+ 財務:-

本業と資金調達で得たお金を、借入金や社債の返済に充てているパターンです。企業の財務健全化を図っている場合が考えられます。

営業:+ 投資:- 財務:+

金融機関などから資金調達を行い、積極的に設備投資をしているのが読み取れるパターンです。積極的な投資により成長企業となる見込みがあります。

営業:+ 投資:- 財務:-

本業で十分に稼ぎ、得た資金を設備投資と借入金の返済に充てているパターンです。堅実な経営をしている優良企業に当てはまります。

営業:- 投資:+ 財務:+

本業で稼げておらず、資産の売却や金融機関などからの借入で資金を補っているパターンです。

金融機関から借入ができているうちは良いですが、金融機関の方針次第では資金繰りに困る可能性がある点を押さえておきましょう。

営業:- 投資:+ 財務:-

本業が赤字で、資産売却により借入金の返済を行っているパターンです。

売却できる資産があるうちに本業を回復させる必要があり、この状態が続くと金融機関からの融資が止まる可能性があります。早期返済を求められる場合もあるため、動向には注意を要する企業です。

営業:- 投資:- 財務:+

本業が赤字ですが、金融機関からの借り入れにより積極的な設備投資を行っているパターンです。

事業再建中の企業が当てはまるほか、急成長が期待される将来有望な企業もこのタイプに当てはまります。

営業:- 投資:- 財務:-

本業が赤字にも関わらず、設備投資を行い借入金の返済も行っている非常事態であり、多額のキャッシュが流出していきます。

過去の実績はあるが現在低迷している企業に見られるパターンであり、自己資金があるうちに本業での業績回復ができなければ、経営が急激に悪化していく企業です。

キャッシュフロー計算書の直接法・間接法とは

キャッシュフロー計算書には、直接法と間接法の2つの作成方法があり、営業活動によるキャッシュフローの記載が変わります。

ここでは、直接法と間接法の特徴やメリット・デメリットについて解説していきます。

直接法

直接法は、現金収入や支出を直接記載する方法です。営業収入や仕入による支出、給料や経費の支払いごとにキャッシュフローを総額で表し、販売による収入や仕入にかかった支払いは相殺せず、別々に表示します。

直接法は、収入や支出を要因ごとに把握しやすく、間接法に比べ企業の経営実態をより表している点がメリットです。デメリットとしては、主要な取引ごとにデータを用意する必要があるため、準備に手間がかかります。

間接法

間接法とは、税引前の当期純利益からスタートして、必要な調整を行って計算する方法です。資金の移動を伴わない損益項目を除外し、投資活動や財務活動によるキャッシュフローに関する損益を除いて、売上債権や仕入債務を間接的に加減する形で営業活動によるキャッシュフローを導きます。

資金の移動を伴わない損益項目とは、減価償却費や資産除去債務費用などを指します。また、投資活動や財務活動によるキャッシュフローに関する損益とは、固定資産売却益などが該当します。

例えば、売掛金が前期末100万円、当期末300万円を想定します。前期末の売掛金100万円は当期に全額入金されたと考えると、100万円のプラスが発生します。当期末の売掛金300万円については、売上300万円が損益に計上されているものの、まだ入金されていないため300万円のマイナスです。この差額のマイナス200万円をキャッシュフローとして計上するのが、「間接的に加減する」ことになります。

間接法は、税引前の当期純利益からスタートしているため、損益計算書と地続きで把握でき、かつ直接法に比べて作成が簡便的なのがメリットです。デメリットとしては、直接法に比べてどんな要因でいくらの収入や支出が発生しているのかなどの詳細が把握しにくい点が挙げられます。

キャッシュフロー計算書の作り方

キャッシュフロー計算書を作るためには、事前に用意すべき資料と進める手順を把握しておくことが必要です。

ここでは、キャッシュフロー計算書の作成方法を解説していきます。

「直接法」か「間接法」のどちらかを選択する

直接法と間接法では入力方法が異なるため、まずはどちらで作成するかを決めましょう。

直接法は主要な取引ごとにデータを準備しなければならず手間がかかるため、実務上は比較的簡便的に作れる間接法を採用する企業が一般的です。

貸借対照表や損益計算書などの必要書類を用意する

キャッシュフロー計算書を作成するためには、貸借対照表と損益計算書を用意する必要があります。必要に応じて総勘定元帳や、固定資産・有価証券の取引など損益にのらない金額に関する資料なども用意が必要です。

間接法の場合は、当期の損益計算書と前期及び当期の貸借対照表が必要となります。直接法の場合は、それに追加して元帳を用意し、キャッシュを伴った取引なのかどうかを確認します。

直接法・間接法を問わず、固定資産や有価証券の取引に関する資料は必要になるため、まとめて準備しておきましょう。

営業、投資、財務に分類して記入・入力する

貸借対照表や損益計算書、元帳などのデータを用いて、項目別に内容を分類してキャッシュフロー計算書を作成しましょう。

キャッシュフロー計算書のテンプレートは検索すれば入手できますが、最近ではキャッシュフローに対応した会計ソフトも多く販売されています。必要に応じて導入を検討しましょう。

出典:中小企業庁公式サイト(キャッシュフロー計算書の様式例を活用したい方へ)

まとめ

キャッシュフロー計算書は企業の特定期間の資金繰りをそれぞれの要因ごとに表した計算書類です。キャッシュフロー計算書のどの活動がプラスあるいはマイナスなのかによって、企業の資金面の状況を把握できます。

自社でキャッシュフロー計算書を作成する場合は、準備の手間を勘案して、直接法と間接法のどちらによって作成するかを決めましょう。

企業はどれだけ赤字を出していてもキャッシュが尽きない限りは倒産せず、逆にどれだけ黒字でもキャッシュが無ければ潰れてしまいます。企業を評価する際は、単に損益だけでなく、資金繰りを含めたキャッシュフローについても確認しておきましょう。