限界利益とはどのような指標かを解説しています。粗利、貢献利益、営業利益との違いや、限界利益の算出方法、活用方法についても紹介しています。限界利益について調べている方は参考にしてください。

目次

- 限界利益とは

- 限界利益の計算式(求め方)

- 固定費と変動費の違い

- 限界利益率とは

- 限界利益率の計算式(求め方)

- 合わせて理解しておきたい「損益分岐点」

- 限界利益や限界利益率からわかること

- 製品やサービスを販売したときの利益

- 企業経営の状態(経常利益)

- 限界利益と他の利益の違い

- 粗利との違い

- 貢献利益との違い

- 営業利益との違い

- まとめ

すべて表示

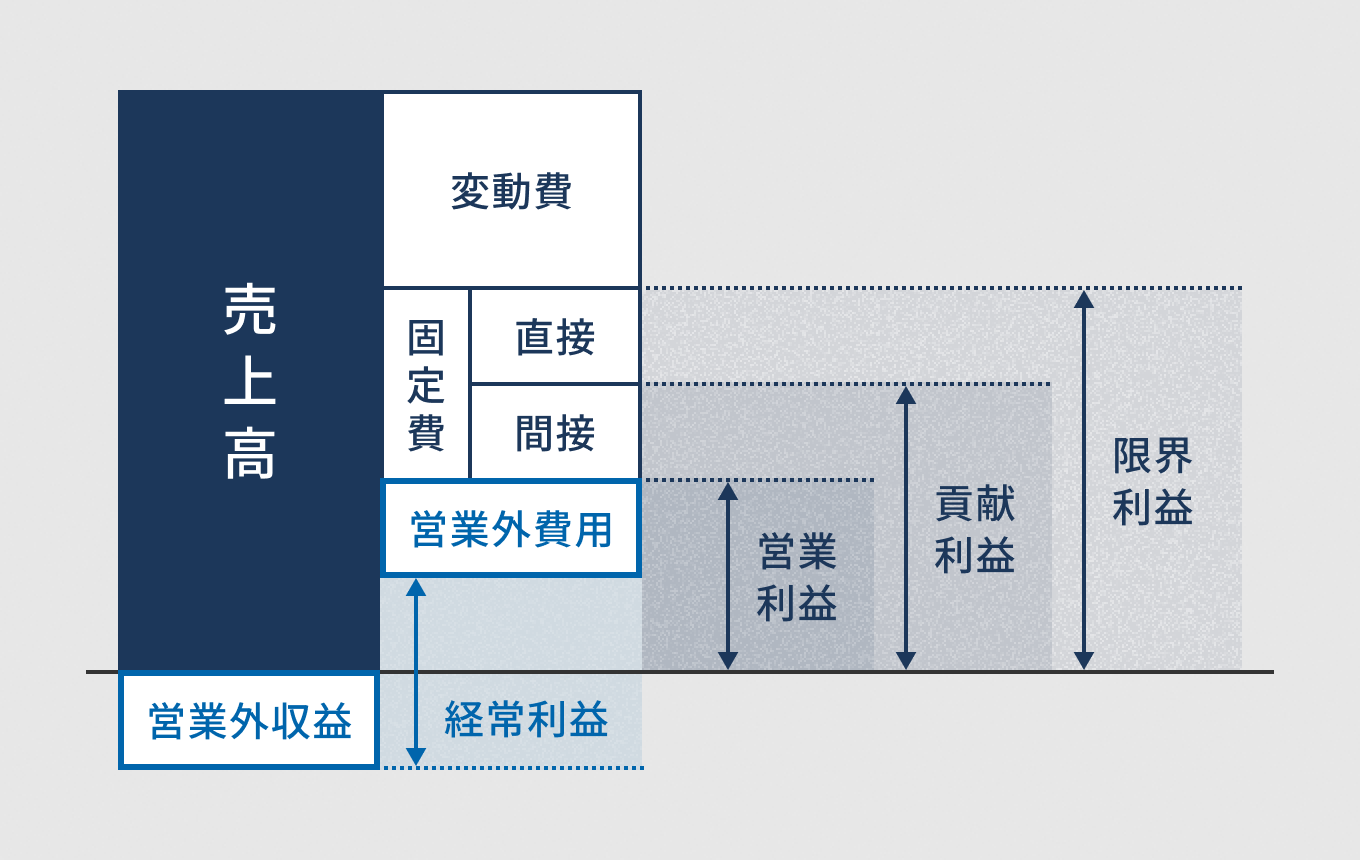

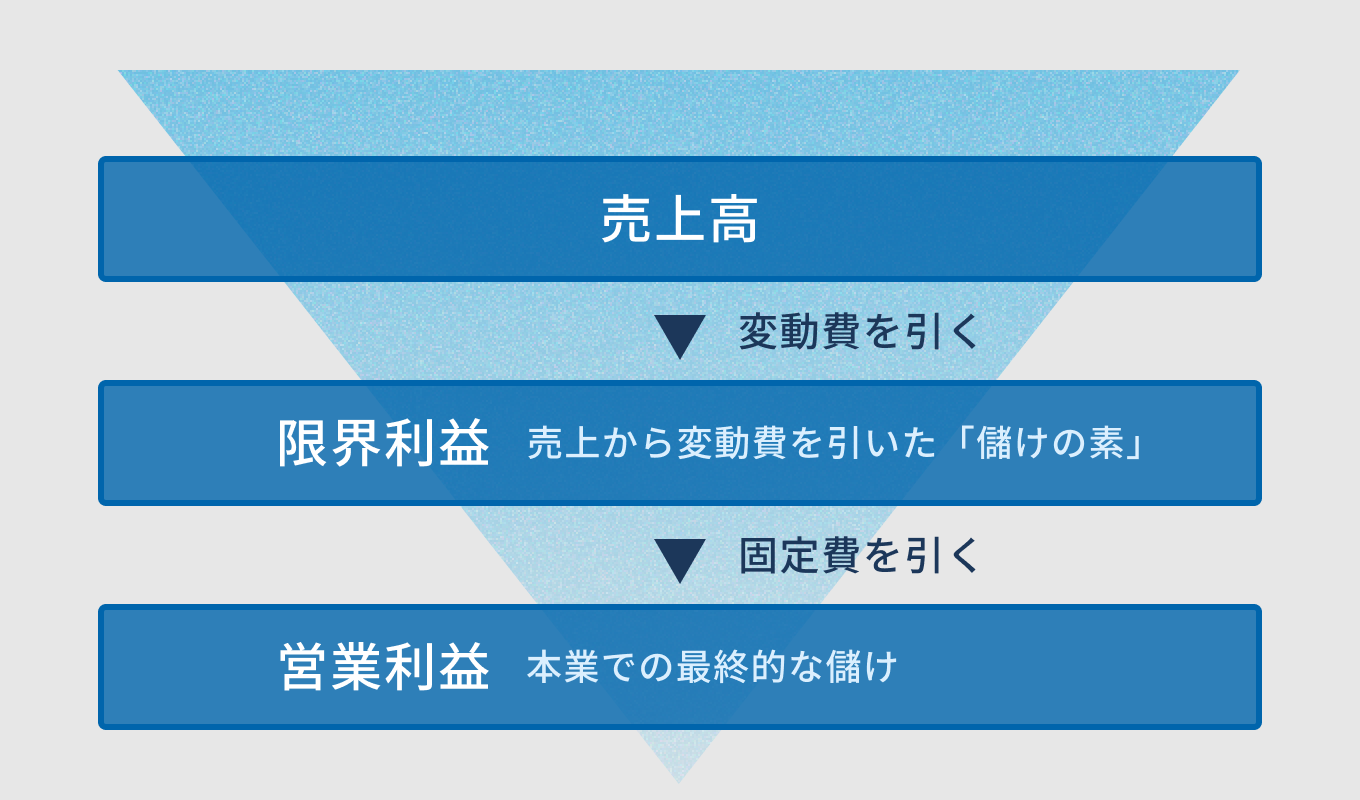

限界利益とは

限界利益とは、商品やサービスを売って直接得られる利益を指し、売上高から「変動費」を差し引くことで算出されます。

限界利益は、以下の2つを把握する上で重要な役割を果たします。

- 商品やサービスを売ることで直接得られる利益

- 会社の最終的な利益(経常利益)

限界利益を分析すると、自社商品やサービスの直接的な収益性を計れます。例えば、売上が大きくても限界利益が小さい場合には、費用削減や販売方法の見直しが必要という具合です。

限界利益の計算式(求め方)

限界利益は売上高と変動費の差であるため、以下の計算式で算出できます。

限界利益 = 売上高 - 変動費

例えば、商品Aの販売価格は1,000円で、その商品にかかる変動費が800円とすると、商品1つあたりの限界利益は下記になります。

売上高1,000円 - 変動費800円 = 限界利益200円

商品Aを1つ売ると200円が限界利益です。販売している商品が複数ある場合、他の商品と比較して商品Aの収益性は高いのか低いのかを把握するための指標となります。

固定費と変動費の違い

売上のために必要な支出は会計上の「費用」にあたり、費用は「変動費」と「固定費」に分けられます。

費用は、その性質に応じて変動費と固定費に区分でき、どちらの費用になるかはその実態に応じて変わります。

固定費とは

固定費とは、商品の売上にかかわらず一定額発生する費用です。店舗の賃借料、人件費や福利厚生費、水道光熱費や機器のリース料などが挙げられます。

ただし、使用量が明確にわかる場合の水道光熱費は変動費に振り分けられるなど、企業によって固定費の捉え方が異なる場合があります。

変動費とは

変動費とは、売上や生産量などに比例して発生する費用を指します。原材料費、仕入原価、消耗品費、販売手数料といったものが挙げられます。

固定費と変動費の分け方に明確なルールはないため、売上に比例して算定できるものは変動費、それ以外は固定費という分け方でも問題ありません。

限界利益率とは

売上高のうち、限界利益が占める割合を限界利益率と呼びます。売上高の増減に伴って限界利益がいくら変動するかが把握できます。

限界利益率の計算式(求め方)

商品Aの販売価格を1,000円、変動費を800円とした場合の限界利益は200円です。この場合の限界利益率は、以下の計算式で算出できます。

限界利益200円 ÷ 売上高1,000円 = 20%

限界利益率が高いほど収益性の高い商品といえるため、変動費を安く抑えると収益性の改善が見込めます。

限界利益率を活用するにあたり、損益分岐点の考え方も併せて理解しましょう。

合わせて理解しておきたい「損益分岐点」

損益分岐点とは、事業にかかる費用と収益が等しくなる点を指します。売上ですべての費用を回収することができ、売上と費用による損益がプラスマイナスゼロになる点です。売上が損益分岐点を超えないと損失が生じ、損益分岐点を超えると利益が出ます。

損益分岐点は、以下の計算式で算出します。

損益分岐点 = 固定費 ÷ 限界利益率{1-(変動費 ÷ 売上高)}

限界利益率は、「1-(変動費 ÷ 売上高)」でも算出できます。

例えば、商品Aの販売価格1,000円、変動費800円で限界利益率20%、さらに固定費が100,000円とします。

固定費100,000円 ÷ 限界利益率20% = 500,000円

これにより売上高500,000円が損益分岐点とわかるため、この事業では売上が500,000円を下回ると損失が生じ、500,000円を超えると利益が出るといえます。

損益分岐点がわかると、以下の事項が見えてきます。

- 黒字化のために必要な売上高

- 収益性を上げるために固定費や変動費を改善するポイント

- 設備投資や人材確保にいくら資金を使えるか(投資判断)

- 薄利多売で販売するのか、商品1つあたりの利益を高めるのかといった販売戦略

限界利益や限界利益率からわかること

限界利益や限界利益率の算定・比較から、経営戦略に役立つ指標を得られます。

また、自社の分析において、企業経営の状態を把握することにも繋がります。

製品やサービスを販売したときの利益

限界利益や限界利益率を使って、どの製品の採算性が悪いかを読み取り、収益性の改善を促す方策が立てられます。

例えば、商品A、B、C、Dを販売していると仮定します。以下は商品別分析表です。

| 商品名 | A | B | C | D | 合計 |

|---|---|---|---|---|---|

| 販売価格 (円) | 100 | 400 | 800 | 1,200 | |

| 変動費 (円) | 60 | 300 | 300 | 500 | |

| 限界利益 (円) | 40 | 100 | 500 | 700 | |

| 限界利益率 (%) | 40.00 | 25.00 | 62.50 | 58.33 | |

| 販売数量 (個) | 3,000 | 4,000 | 1,500 | 2,200 | |

| 売上高 (円) | 300,000 | 1,600,000 | 1,200,000 | 2,640,000 | 5,740,000 |

| 限界利益 (円) | 120,000 | 400,000 | 750,000 | 1,540,000 | 2,810,000 |

| 固定費 (円) | 2,000,000 | ||||

| 利益 (円) | 810,000 |

限界利益が合計で2,810,000円、ここから固定費2,000,000円を引くと810,000円が利益になっていることがわかります。

ここで収益性を改善したい場合、限界利益率が一番高い「商品Cの販売数量を伸ばす」方法がまず考えられます。

広告予算を商品Cに集中させる、店頭で積極的に販売促進する、顧客の目につきやすい配置にするなど、商品Cの売上がよくなる方策を取ることで、全体の収益性が改善されるでしょう。

商品Cをこれ以上売るのが厳しい場合、限界利益率は一番低いものの販売数量が一番多い商品Bについて、限界利益率を上げるために「販売価格を上げる」、または「変動費を下げる」といった方策を取ることが考えられます。

変動費は原材料費、仕入原価、消耗品費、販売手数料などが挙げられるため、原材料や商品の仕入値を交渉により下げる、他の安い業者に変えるなどの方法があります。

企業経営の状態(経常利益)

企業経営の状態を把握する上で、経常利益についても理解しておきましょう。経常利益は、限界利益から固定費を差し引いて算出した「営業利益」に、「営業外収益」を加えて、「営業外費用」を差し引くことで求められます。

経常利益 = 営業利益 + 営業外収益 - 営業外費用

経常利益は、本業の売上やその他の収益によって費用をまかなえているかどうかを表す数値です。年度の経常利益がマイナスであれば、企業経営が常態的に赤字の体質であるため、売上の増加や費用の削減などで赤字体質から抜けだす必要があります。

経常利益は限界利益を使わなくても把握できます。本業の売上と、企業が副次的に行っている株売買や貸付の利息といった収益を集計し、そこから臨時的なものを除いた費用を差し引くことでも算出できます。

損益分岐点を分析すると、いくら売り上げれば利益が出るのかを把握でき、経常利益を分析すると、収益がいくらになれば利益が出るのかを把握できます。

経常利益を用いた分析例

例えば、商品の販売価格1,000円、変動費800円、限界利益率20%、固定費が100,000円、損益分岐点売上が500,000円とし、当期の売上が400,000円で残念ながら損益分岐点を超えられなかったとします。

限界利益率が20%のため、限界利益は「売上400,000円×限界利益率20%=80,000円」と算出できます。固定費が100,000円のため、20,000円のマイナスです。

限界利益80,000円 - 固定費100,000円 = -20,000円

ここで、企業が副次的に株の売買も行っており、30,000円の収益があったとすると、全体の経常利益は10,000円のプラスになります。

本業の収益だけでは赤字になりますが、副次的な株の売買で全体としては利益が出ていることがわかります。

方策の一例としては、株の売買により利益を保ちつつ、本業の収益だけで利益が出るように売上の増加や費用の削減などの施策を行っていくことが考えられます。

限界利益と他の利益の違い

限界利益以外にも利益にはいくつか種類が存在します。各利益が何を表しているのかを理解すると、企業経営の状態を分析し、経営戦略を策定する助けになります。限界利益との違いについて触れつつ、各利益を解説します。

粗利との違い

粗利とは、売上総利益のことで、以下の計算式によって導かれます。

粗利= 売上高 - 売上原価

ここでいう売上原価とは、当年度中に売れた商品を仕入れたり製造したりするのにかかった費用です。限界利益とは違い、変動費と固定費の区別をせず、売れた商品の仕入および製造にかかったすべての費用を差し引きます。

粗利は、企業の儲けの源泉ともいえる数値です。粗利がマイナスであれば、その企業は商品やサービスを売るほど赤字が拡大するため早急な改善が必要といえます。

貢献利益との違い

貢献利益とは、売上から変動費と直接固定費を引いたものです。固定費は、直接固定費と間接固定費の2種類に分類できます。

複数の事業や商品を扱っている会社の場合、特定の事業や商品だけに必要な固定費が存在し、これを直接固定費と呼びます。

例えば、商品の広告宣伝費が挙げられます。考え方としては「特定の事業や商品の販売を止めると、発生しなくなる固定費」です。

一方、特定の事業や商品に関係なく、会社全体で発生する固定費のことを間接固定費といい、会社の地代や家賃が該当します。

ある事業で売上500,000円、変動費400,000円、直接固定費50,000円が発生しているとすると、貢献利益は50,000円になります。これにより、当該事業は50,000円の利益を会社にもたらしており、この事業を継続する方がよいと判断できます。

貢献利益がマイナスの事業は、その事業を閉めることも考える必要があります。限界利益が会社全体の収益構造を表すのに対し、貢献利益は個別の事業や商品の収益構造を表します。

営業利益との違い

営業利益は、営業や事務所の費用といった、販売費および一般管理費を粗利から差し引いたものです。

限界利益が売上高から売上に比例して増える製造費用や仕入代、販売手数料などを差し引くのに対し、営業利益は売上から、販売にいたるまでの営業費用や本業に関する費用を引きます。

営業費用や本業に関する費用としては、役員報酬や給料、減価償却費や修繕費、リース料や地代家賃といったものが含まれます。

一例として、限界利益と営業利益の関係は、図のようになります。

| 項目 | 金額 |

|---|---|

| 売上高 | 2,000,000円 |

| 材料など(変動費) | 500,000円 |

| 限界利益 | 1,500,000円 |

| 賃 料(固定費) | 400,000円 |

| 人件費(固定費) | 600,000円 |

| 営業利益 | 500,000円 |

限界利益が商品やサービスの直接の収益性を表す一方、営業利益は企業の本業の活動に関する利益体質を表します。

まとめ

限界利益の意味や、算出の仕方、変動費・固定費の概念、損益分岐点などを解説してきました。費用を変動費と固定費に分けると、商品やサービスごとの直接の収益性を把握できます。さらに、損益分岐点の算出によって、いくら売り上げれば利益が出るのか、というラインを明確にすることが可能です。

企業経営において、どんぶり勘定の営業や、感覚に頼った販売戦略では、事業や商品の何を改善していけばよいのか、どの事業や商品に注力していけばよいのか判断できません。限界利益や費用の区分、損益分岐点の算出によって、自社の実態に見合った経営の施策を行えます。

なお、限界利益以外の利益も、企業の経営状態を把握する上で重要な指標です。各利益が表すものを理解し、適切に企業経営に活用しましょう。