固定費と変動費の違いについて解説しています。それぞれの詳細や分け方(固変分解)や該当する費用の一覧、損益分岐点分析、限界利益などの関連する指標、固定費や変動費を削減するためのポイントについても紹介しています。

目次

- 固定費と変動費の違い

- 「固定費」とは

- 「変動費」とは

- 固定費と変動費の分け方(固変分解)

- 勘定科目法

- 回帰分析法

- 固定費と変動費の一覧表

- 固定費の一覧表

- 変動費の一覧表

- 損益分岐点分析(CVP分析)について

- 損益分岐点とは

- 固定費・変動費に関する指標

- 限界利益(限界利益率)

- 損益分岐点売上高

- 売上高変動費率

- 安全余裕率

- 固定費や変動費を削減・改善するポイント

- 基本的には固定費から削減する

- 固定費を削減するポイント

- 変動費を削減するポイント

- まとめ

すべて表示

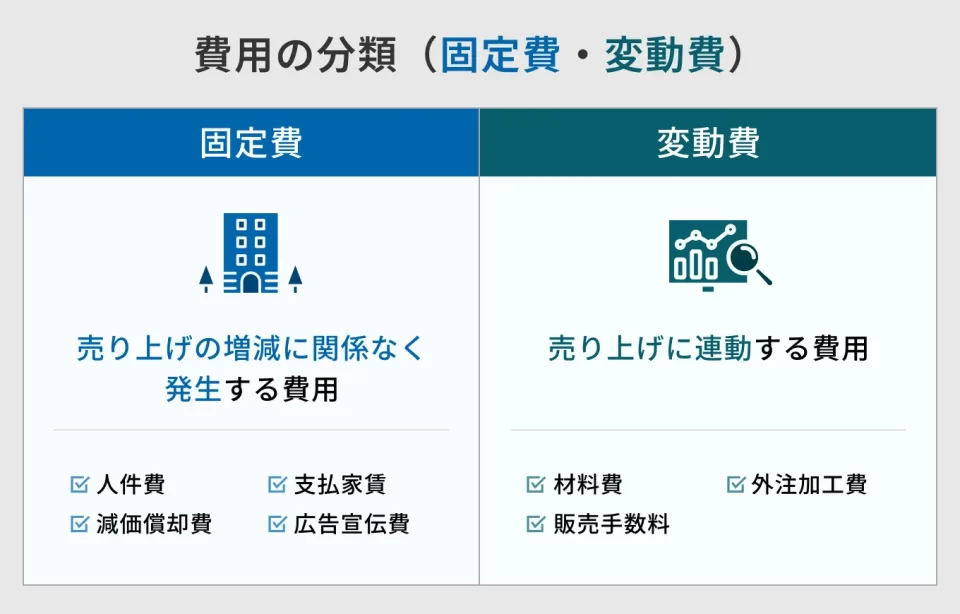

固定費と変動費の違い

会社が事業を行う際にかかる費用は、「固定費」と「変動費」に分けられます。

固定費は、売り上げの増減に関係なく一定金額で発生する費用を指します。家賃や人件費のように、たとえ売り上げが0円でも固定費は発生します。

一方、変動費は売り上げに連動する費用です。材料費などが該当し、売り上げが0円であれば発生しません。会社の費用を固定費と変動費に分けることで、例えば「黒字にするにはどのくらいの売り上げが必要なのか」といった経営改善に有効な分析が可能になります。

「固定費」とは

会社が事業を行う上で、販売や製造といった活動がなくても必ず発生する費用があります。

会社が事業を行う上で、販売や製造といった活動がなくても必ず発生する費用があります。

例えば、事務所の家賃は、売り上げに関係なく契約が続く限り毎月発生します。このように、売り上げの増減に関係なく毎月ほぼ一定の金額で発生するのが固定費です。

固定費に該当する費用は業種や業態によって異なりますが、以下の費用は固定費に該当します。

- 人件費

- 支払家賃

- 減価償却費

- 広告宣伝費

「変動費」とは

売り上げの変化に伴って増減する費用が変動費です。商品100個を売り上げれば100個分の仕入原価や製造原価が発生します。これらは、売り上げに連動するため売上高が0円であれば発生しません。

上記以外にも、以下の費用が変動費に該当します。

- 材料費

- 外注加工費

- 販売手数料

固定費と変動費の分け方(固変分解)

固変分解とは、会社の費用を固定費と変動費に分けることです。

固変分解にはいくつかの方法がありますが、ここでは2つ紹介します。

勘定科目法

固変分解の方法のうち、実務でよく使われるのが「勘定科目法」です。勘定科目を使って固定費と変動費に分けます。支払家賃は固定費、外注費は変動費というように、あらかじめ各勘定科目を固定費か変動費のどちらかに定義しておく方法です。

勘定科目法では、仕訳(日々発生する取引の際に勘定科目を使って、借方と貸方に分けること)を行った時点で固定費か変動費に分けられるため、簡単に固変分解ができるのが利点です。ただ、固定費の要素と変動費の要素が混在している勘定科目もあるため、完全な固変分解は困難な場合もあります。

回帰分析法

該当年度の総費用と売上高を使用して固変分解を行う方法を「回帰分析法」といいます。グラフの縦軸に各月の総費用、横軸に各月の売上高という散布図を描き、近似直線をもとに固定費と変動費を導き出します。

一般的には、実際の計算はExcelなどの表計算ソフトで行います。

固定費と変動費の一覧表

勘定科目法を使った固変分解の例を紹介します。

以下は製造業、卸・小売業、建設業といった3業種の固定費、変動費を勘定科目別に一覧表にしたものです。

固定費の一覧表

以下は、”一般的に”固定費に該当する勘定科目を業種別にまとめたものです。

会社によって多少異なることがありますので、あくまで一般的な分類であることにご留意ください。

| 業種 | 固定費 |

|---|---|

| 製造業 | 直接労務費、間接労務費、福利厚生費、減価償却費、賃借料、保険料、修繕料、水道光熱費、旅費、交通費、その他製造経費、販売員給与手当、通信費、支払運賃、荷造費、消耗品費、広告費、宣伝費、交際・接待費、その他販売費、役員給料手当、事務員給料手当、支払利息、割引料、従業員教育費、租税公課、研究開発費、その他管理費 |

| 卸・小売業 | 販売員給料手当、車両燃料費(卸売業の場合50%)、車両修理費(卸売業の場合50%)販売員旅費、交通費、通信費、広告宣伝費、その他販売費、役員給料手当、事務員給料手当、福利厚生費、減価償却費、交際・接待費、土地建物賃借料、保険料(卸売業の場合50%)、修繕費、光熱水道料、支払利息、割引料、租税公課、従業員教育費、その他管理費 |

| 建設業 | 労務管理費、租税公課、地代家賃、保険料、現場従業員給料手当、福利厚生費、事務用品費、通信交通費、交際費、補償費、その他経費、役員給料手当、退職金、修繕維持費、広告宣伝費、支払利息、割引料、減価償却費、通信交通費、動力・用水・光熱費(一般管理費のみ)、従業員教育費、その他管理費 |

変動費の一覧表

以下は、”一般的に”変動費に分類される勘定科目を業種別にまとめたものです。

あくまで一般的な分類であり、会社によって多少異なることがあります。

| 業種 | 変動費 |

|---|---|

| 製造業 | 直接材料費、買入部品費、外注費、間接材料費、その他直接経費、重油等燃料費、当期製品仕入原価、当期製品棚卸高―期末製品棚卸高、酒税 |

| 卸・小売業 | 売上原価、支払運賃、支払荷造費、支払保管料、車両燃料費(卸売業の場合のみ50%)、保険料(卸売業の場合のみ50%) |

| 建設業 | 材料費、労務費、外注費、仮設経費、動力・用水・光熱費(完成工事原価のみ)運搬費、機械等経費、設計費、兼業原価 |

損益分岐点分析(CVP分析)について

損益が0となる売上規模を損益分岐点といい、損益分岐点をもとに会社の収益力や安全性を評価したり目標利益を設定したりと、経営改善に必要な分析を行います。

損益分岐点分析はCVP分析ともいいます。CVPとは「Cost(費用)」「Volume(販売量)」「Profit(利益)」の頭文字をとったもので、費用と販売量に基づいて利益を分析することを指します。

損益分岐点とは

損益分岐点とは、以下のとおり売上高が費用と一致する売上規模です。

売上高 – 費用(固定費 + 変動費)= 0

損益分岐点となる売上高のことを、損益分岐点売上高といいます。

固定費・変動費に関する指標

固定費と変動費を分解することで、経営改善や経営計画策定に有効なさまざまな分析が可能です。

ここでは、固定費と変動費を使った指標をいくつか紹介します。

限界利益(限界利益率)

売上高から変動費を差し引いたものが限界利益です。以下の計算式で算出できます。

限界利益 = 売上高 – 変動費

限界利益は、会社の収益性を分析するのに有効な指標です。限界利益を固定費と比較することで、どの程度の限界利益があれば事業を継続できるか判断できます。値下げの判断や将来の利益計画を立てる上でも有効な指標になります。

限界利益を売上高で割ったものを限界利益率といい、売り上げのうち限界利益の割合を指します。

限界利益率 = 限界利益 ÷ 売上高 × 100%

限界利益率が分かれば、「売り上げがいくら増えるといくらの限界利益が得られるのか」の計算に加えて「利益をこれだけ増やすには売り上げをいくら増やせばよいのか」も分かります。限界利益率が70%の場合、売り上げが100億円増えると限界利益は70億円増えることになります。利益を35億円増やしたい場合は、35億円を限界利益率の70%で割ることで、必要な売上高は50億円だと計算できます。

限界利益に似た指標として売上総利益があります。売上高から売上原価(売れた商品の仕入れや製造にかかった費用)を差し引いたもので、粗利ともいいます。

限界利益は、売上高から変動費を差し引いたものです。売上原価のうち、原材料費や外注加工費といった売り上げに連動する費用を売り上げから差し引きます。売上原価以外にも売上連動の販売手数料も差し引く対象です。

一方、売上総利益は売り上げから売上原価全てを差し引いたものです。固定費である工場の減価償却費も差し引きます。販売手数料を販売費および一般管理費に分類している場合、売上総利益を算出する上で売り上げから販売手数料は差し引きません。

限界利益と売上総利益が混同されることがありますが、似て非なる指標のため留意が必要です。

損益分岐点売上高

会社の損益が0となる売上高が損益分岐点売上高です。損益分岐点売上高は固定費を限界利益率で割ることでも求められます。

損益分岐点売上高 = 固定費 ÷ 限界利益率

例えば、固定費が140億円、限界利益率が70%の場合、損益分岐点売上高は200億円となります。

固定費140 ÷ 限界利益率70% = 損益分岐点売上高200

この会社は売上高が200億円であれば損益は0となり、売上高が200億円を超えると超えた分がそのまま利益になります。例えば、売上高が250億円の場合、損益分岐点売上高200億円を超えた50億円の限界利益35億円がそのまま利益となります。

また、固定費を削減できれば、売上高が低くても損益分岐点を超えやすくなるともいえます。

売上高変動費率

売上高に占める変動費の割合を売上高変動費率(単に変動費率とも)といい、変動費を売上高で割って求めます。

売上高変動費率(変動費率) = 変動費 ÷ 売上高 × 100%

変動費率が低いほど収益性が高いといえます。

変動費率と限界利益率は補数の関係のため、両者を足すと100%になります。変動費率が40%であれば、限界利益率は60%です。変動費率が低いということは、すなわち限界利益率が高いということを意味します。

安全余裕率

安全余裕率とは、経営の安全性を測る指標です。安全余裕率が高いほどその会社の安定性は高いことになります。

安全余裕率 = (売上高 – 損益分岐点売上高)÷ 売上高 × 100(%)

売上高が200億円、損益分岐点売上高が120億円の場合、安全余裕率は40%となります。

(売上高200 – 損益分岐点売上高120)÷ 売上高200 × 100% = 安全余裕率40%

安全余裕率が40%であるということは、売上高が40%下がったとしても赤字にはならないことを意味します。それだけ経営の安全性に余裕があるということです。

固定費や変動費を削減・改善するポイント

コスト削減を検討する上で、まず着手すべきは固定費の見直しです。

固定費と変動費、それぞれ削減するにあたって留意したいポイントを解説します。

基本的には固定費から削減する

コスト削減を図る場合は、まず固定費の削減から検討しましょう。固定費は売り上げに関係なく発生する費用です。固定費を削減しても売り上げへの直接的な影響は小さいため、売り上げを減らすことなく費用だけを減らせます。

例えば、オフィスを都心から郊外に移せば、固定費である家賃は下がり、削減分がそのまま利益改善につながります。

固定費を下げれば損益分岐点売上高が下がるため、景気など外部要因で売り上げが減っても利益を確保できます。固定費が低い会社は不況に強く、安定した経営ができるといえます。

固定費を削減するポイント

固定費は直接売り上げに貢献しませんが、事業を継続するためには必要なコストです。簡単に削減できないものや、質を下げられないものも多く、必ずしも短期間で成果を出せるわけではありません。

短期的な目線で無理な固定費の削減に取り組み、労働環境の悪化を招いた結果、会社の信頼を失うと長期的には事業の継続に支障をきたします。長期的な視点を持って削減の施策を検討しましょう。

見直しの対象となる固定費としては、以下のようなものが考えられます。特に通信費や水道光熱費は、比較的改善しやすい項目です。

- 家賃・地代

- 通信費・水道光熱費

- 消耗品費

- 広告宣伝費など

変動費を削減するポイント

仕入先との交渉や仕入ルートの見直しで仕入単価を下げたり、自社で行っている業務の外注化を検討したり、材料の無駄や加工ロスを減らしたりといった施策が考えられます。

他にも見直しの対象となる変動費としては、以下のようなものが考えられます。

- 仕入費用

- 原材料費

- 外注費

- 製造現場などの労務費など

まとめ

経営改善や経営計画策定をするためには、固定費と変動費を分けて管理することが重要です。

会社の費用を固定費と変動費で分けることで、さまざまな指標を使った会社の収益性分析が可能になります。

固定費と変動費を正しく理解し、収益の改善に役立てていきましょう。