AGSの「国際サービス資料」をダウンロードする

マレーシア進出の魅力

マレーシアの人口は約3420万人(2025年推計)で、右肩上がりで伸びています。年齢の中央値は約31歳で、日本が50歳程度であることを踏まえると、若い国といえるでしょう。底堅い内需と輸出を軸に経済成長を続け、2025年通年の実質GDPの成長率は5.2%で、国際通貨基金が公表した同年の世界経済成長率(3.3%)を上回る成長となりました。日系企業にとって、ビジネスを拡大するうえで重要な国の一つです。

一方、こうした傾向は、東南アジアの各国に共通する特徴でもあります。マレーシア進出にあたり、特に注目すべき点は以下のとおりです。

- ビジネスしやすい言語環境

- 人材の能力と人件費のバランスが良い

- 親日国

それぞれ簡単に触れていきます。

出典:マレーシア統計局「Department of Statistics Malaysia」

出典:総務省統計局「人口推計」

出典:JETRO「アジア – 国・地域別に見る(マレーシア)」

出典:国際通貨基金「World Economic Outlook」

ビジネスしやすい言語環境

マレーシアの公用語はマレー語ですが、ビジネスの現場では、英語が使われています。当局のHPや財務諸表等も基本的に英語となります。

成人の英語能力ランキングを公表している「Education First」の調査によると、マレーシアの英語力(非英語圏)は24位で、英語を公用語にしているシンガポールを除くと、アジアトップです。日本が96位であることを踏まえても、英語力に長けていることが分かります。

また、国民の約2割を中国系が占めるため、マレー語、英語、中国語のトリリンガル人材も豊富です。マレーシア拠点の多言語人材を活用して、英語圏、中国語圏へのビジネスを展開していくことも考えられるでしょう。

出典:Education First「EPI英語能力指数」

出典:外務省「マレーシア基礎データ」

人材の能力と人件費のバランスが良い

マレーシアの物価は、経済成長に伴い上昇傾向にありますが、日本と比較すると、依然として低い状況にあります。日系企業の進出にあたっては、人件費を低く抑えることが可能です。言語面を含めた人材の能力と、人件費のバランスを見たとき、マレーシアは他の国に比べて費用対効果の高い国といえるでしょう。

その一方で、 外資系企業によるマレーシア進出で給与水準の上昇も見受けられます。優秀な人材を長期的に確保するためには、適切な報酬設計や就業環境の構築がポイントとなります。

出典:JETRO「際立つ人材不足、給与外の待遇改善にも創意工夫(マレーシア)」

親日国

マレーシアは親日国として知られています。1982年、マレーシア政府は「ルックイースト政策」を採用しました。これは、欧米の先進国よりも、同じアジアであり高度経済成長を果たした日本を手本にすべきという政策です。

こうした歴史的背景も含めて、マレーシアの人々は日本に対して好意的です。外務省による2023年度の世論調査では、「日本は信頼できるか」との設問について、「信頼できる」「どちらかといえば信頼できる」という回答の合計が84%に達しています。

親日的な社会風土も追い風に、日系企業が多く進出しています。日本製の日用品が比較的手に入りやすく、現地に赴任する従業員が生活しやすいというメリットもあります。

出典:在マレーシア日本国大使館「東方政策40周年」

出典:外務省「海外における対日世論調査」

マレーシアへの進出形態

| 進出形態 | メリット | デメリット |

|---|

| 現地法人 | ・最も一般的で信頼性が高い ・事業制限を受けにくい | ・親会社との損益通算ができない ・設立に一定の資本金が必要 |

| 支店 | ・本社との損益通算が可能 ・同一法人のため、送金の手続きが簡単 | ・本社の資本金に登録料が影響する ・小売や飲食等の事業制限がある |

| 駐在員 事務所 | ・利益が出ない前提のため、法人税がかからない ・市場調査に最適 | ・営業活動は認められていない

・運営費の支出が必要 |

日系企業がマレーシアへ事業進出するにあたっては、以下の3形態があります。

大きな違いは、独立法人格の有無です。現地法人は法人格があり、支店と駐在員事務所は法人格がありません。一般に独立法人格があれば、別個の組織として認定され、親会社とは独立した決算・税務処理が必要となります。独立法人格がなければ、単に親会社の一部(出先機関)として扱われます。それぞれのメリット・デメリットについて解説します。

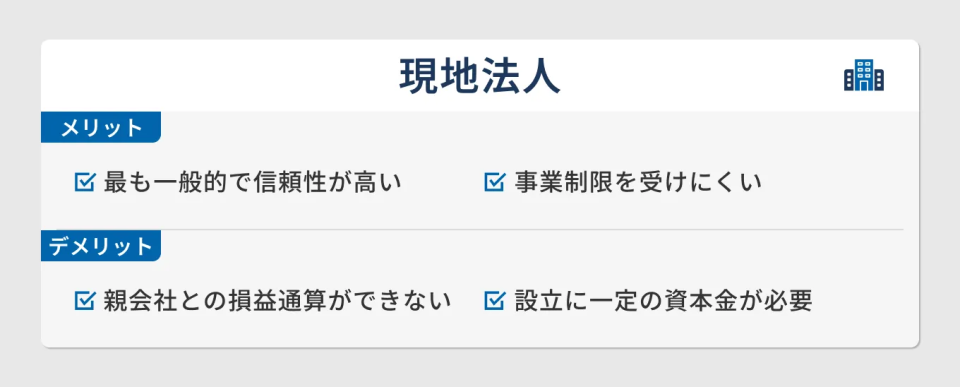

現地法人

マレーシアの現地法人は、日本の会社法と同様に、独立した法人格を有する事業体です。最も一般的な進出方法で、多くの日系企業も現地法人の形態で進出を果たしています。最大のメリットは、他の進出形態と比べた際に、事業に何か制限を受けるということがほとんどない点です。

一方、他の進出形態と比較した際のデメリットとしては、支店であれば親会社との損益通算ができるのに対し、現地法人では親会社との損益通算ができない点が挙げられます。

なお、マレーシアでは、現地法人・支店にかかわらず、10年間の欠損金の繰り越しが認められています。そのため、現地法人に欠損金が発生した場合、10年以内であれば、現地法人内で利益と欠損金を損益通算できます。

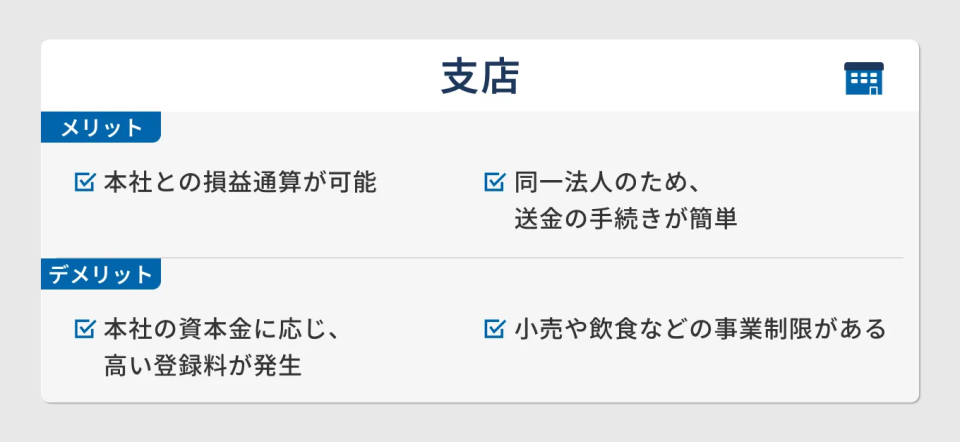

支店

支店は、本社と同一の法人格で海外進出する形態です。日本本社の実績やブランド力をダイレクトに活用したい場合などに採用されます。事業活動はできますが、一部の業種に関してライセンスの取得に制限がかかることがあります。2025年の統計を見ても、外資企業の進出形態に占める支店の割合はわずか0.3%に留まっています。

また、初期コストとなる登録料に注意が必要です。支店の登記手数料は日本本社の資本金に応じて5,000~70,000リンギットもの費用が必要です。現地法人の登記手数料1,000リンギットとは大きく差があるため、「まずは支店で様子見しよう」と安易に考えると、現地法人を設立するよりも初期費用が大きくなりかねません。

一方で、税務面や資金管理にはメリットも存在します。支店形態では、日本本社との損益通算ができることに加えて、本社からの資金送金も同一法人内での資金移動として扱われるため、貸付や出資といった名目を立てる必要がなく、運用上の身軽さを享受できるといった利点があります。

出典:マレーシア企業委員会「Company and Business Registered Statistics for 2025」

出典:マレーシア企業委員会「Guidelines For Registration Of A Foreign Company In Malaysia」

駐在員事務所

進出前段階の市場調査などを行う場合に認められる形態です。営業活動は認められないという点で、現地法人や支店とは大きく異なります。2年間という期限が設定されていますが、最大5年まで更新できます。

駐在員事務所の特徴として、法人税がかからないことが挙げられます。これは利益が生まれないことを前提としているためです。ただし、働いている職員に関しては給与などの所得が発生するため、個人所得税はかかります。

駐在員事務所として進出する場合、運営費として年間30万リンギット以上の支出と、それを証明する書類の提出が必要です。

出典:JETRO「外資に関する規制」

マレーシアの法人設立の流れ

ここでは、マレーシアでの法人設立について具体的な流れを確認します。実際には、以下の手順を踏んでいくことになります。

- 会社名の予約申請

- 会社設立の登記

- 銀行口座の開設

- ビザの申請

1.会社名の予約申請

まず、希望の会社名を予約申請する必要があります。カンパニーセクレタリーを通じて、現地の会社登記所「CCM」に申請を行います。希望した名前に類似する会社がないかどうかなどの確認がされます。

カンパニーセクレタリー(会社秘書役)とは

カンパニーセクレタリー(会社秘書役)は、マレーシア当局と会社をつなぐ窓口役です。マレーシアの会社法に基づき、すべての法人に1名以上の設置が義務となっています。

通常、マレーシアにおける法人の設立手続きもカンパニーセクレタリーを通じて登記の手続きを実施します。

法人設立以外にも業務は多岐にわたりますが、主に次の5点です。

- マレーシア当局への法定の届け出(年次報告など)

- 役員、株主、住所変更などの登記申請

- 取締役会や株主総会の運営や議事録の作成

- 会社印の管理

- マレーシア会社法や定款に関する確認や助言

また、カンパニーセクレタリーの設置にあたっては、資格条件を満たしているかどうかの確認が必要です。

通常、日系企業が法人設立する場合、専門のコンサルティング会社などに依頼し、カンパニーセクレタリーのサービスを外注するケースがほとんどです。

2.会社設立の登記

会社名の予約が承認されると、30日以内に会社設立の登記を行います。最大180日の延長が可能です。カンパニーセクレタリーが情報を集約し、必要な書類を準備します。具体的には、「事業内容」「株主」「取締役」「住所」などの情報が必要となります。カンパニーセクレタリーが準備した各種書類に、株主や取締役が署名して提出します。

会社の設立に関しては、細かい確認事項が多く発生し、スムーズにいかないケースも散見されます。登記にあたって、カンパニーセクレタリーとのコミュニケーションを怠らないことが重要です。

各種情報の伝達、資料の提出、署名資料の確認など多岐にわたるやり取りは、基本的に英語になります。慣れている日本語でのコミュニケーションと違って、認識違いが発生しやすいため注意が必要です。手続きの過程で、カンパニーセクレタリーとの密なコミュニケーションを欠かさないようにしましょう。

3.銀行口座の開設

マレーシアでは、昨今、犯罪対策強化の観点から、口座開設に当たっての審査が厳格化されました。口座開設の難易度が上がっており、開設できたとしても、開設までに要する期間が長期化する傾向にあります。事前に金融機関へ相談することや、口座開設の期間を見込んだ事業計画を立てることが大切です。

主な口座の開設先としては、日系銀行と現地銀行という2つの選択肢があります。

日系銀行

日系のメガバンク3行は、マレーシアに拠点を設けています。

日系企業がマレーシアに進出する場合、本社側で日系メガバンクと取引がある可能性が高いため、最初の口座については、もともと取引のある日系銀行のマレーシア拠点で開設し、当初の資本金を受け入れる口座にするケースが多く見受けられます。

現地銀行

マレーシアで日々のオペレーションを行う場合、各種支払いに関する利便性やATMの設置状況などの観点から、マレーシア地場の銀行に口座を持っていた方が便利なケースが多くあります。

日系企業も、マレーシア地場の銀行で法人口座を開設するのが一般的です。

4.ビザの申請

マレーシアで外国人が勤務する場合には、就労ビザが求められます。日系企業の駐在員の場合、「Employment Pass(EP)」の取得が一般的です。

EPは、雇用主との雇用関係に基づいて発行されるため、企業側が申請する必要があります。EPの取得には一定の期間を要するケースが多いです。

新しく設立した法人がEPを申請する場合は、前もってEP申請を可能にする法人登録が必要とされ、それらの手続にさらに時間がかかります。実際に法人設立から申請が通るまで1年以上かかることもあるため、時間的な余裕のある事業計画を立てるべきです。

マレーシアでの法人設立費用

マレーシアでの法人設立において、一般的に必要となる主内費用は以下のとおりです。

- 会社秘書役への法人設立に係る報酬

- オフィスの設置費用(敷金、前家賃など)

- 銀行口座の開設費用

- ライセンス取得費用

- 就労ビザ取得費用

- その他(印紙代など)

AGSでは、マレーシアでの法人設立に関する各種手続きを現地に常駐している日本人専門家が窓口となり支援しております。面談時にお伺いした内容に基づいて、貴社の要件に合わせた見積もりをご提示いたします(法人設立:15,000リンギット~)。

設立後の会計帳簿の作成や税務申告といったバックオフィス業務の包括的な支援も可能です。マレーシア進出をご検討の際は、お気軽にお問い合わせください。

電子インボイスの対応も必須に

マレーシア政府は、税制の合理化や透明化などを目的に、電子インボイス( e-Invoice )の導入を進めています。2024年から会社の規模に応じて段階的に導入を進め、2026年現在、年間売上高が100万リンギットを超える企業で義務化されています。

電子インボイスでは、当事者双方の詳細、商品説明、数量、価格、税額、合計金額など、従来の請求書と同様に重要な取引情報が電子処理されます。原則として、マレーシア税務当局に対して認証の申請を行わなければなりません。その承認を受けた請求書でなければ、有効な請求書として認められません。

売上高が100万リンギット以下の会社は現在、導入を義務付けられていませんが、今後の政府方針によっては求められる可能性もあります。違反時の罰則に関する規定もあり、早めの対応が必要です。マレーシアへの進出を検討する際は、規模や業種を問わず、概要を把握しておくべきだといえます。

マレーシア法人を設立する際の実務上のポイント

実際の手続きにあたっての注意点などをまとめました。

事業内容

マレーシアは、外国資本での進出を一律に規制するような法律はありません。基本的に100%外資による進出が可能です。ただ、各種監督官庁の法令やガイドラインにより、社会インフラや防衛といった一定の業種に関しては、外国資本に関して制限が設けられている場合があります。

また、事業内容によってはライセンスなどの取得が必要とされる業種もあり、事前に外資規制やライセンスの取得要否について確認が必要です。

株主・取締役

法人・個人いずれも株主になることができます。外国資本が制限されている分野でなければ、外国法人や外国人でも株主になれます。マレーシアに居住している必要もありません。

ただし、取締役のうち最低1人はマレーシアに居住地を置き、住んでいなければなりません。多くの日系企業は、設立当初はマレーシア居住者がいないため、設立を依頼するカンパニーセクレタリーが提供する名義取締役のサービスを利用することが一般的です。

カンパニーセクレタリー

最低1人は、マレーシア居住のカンパニーセクレタリー(会社秘書役)が必要です。通常、会社設立を依頼するカンパニーセクレタリーに依頼することが一般的です。

資本金

マレーシアの会社法上、最低払込資本金は1リンギットです。日系企業であっても、資本金の要件に関しては、ほぼ無条件で会社を設立すること自体は可能です。

しかし、実務上は、駐在員の就労ビザ(EP)を取得するために、資本の比率や業種によって求められる最低資本金額を払い込まなければなりません。外資比率100%の日本企業の場合、一般業種でも、最低50万リンギットが必要になります。特に飲食業、小売業、貿易業、サービス業などについては、一定のライセンスの取得が必要とされることがあり、その場合には最低100万リンギットの資本金が求められます。

余裕のあるスケジュール

日本の感覚でスケジュールを立てると、思い通りに進まない可能性が高いです。マレーシアでの法人設立にあたり、特に必要書類の準備や銀行口座の開設、ビザの申請について、「想定以上に時間がかかった」というケースも散見されます。

また、日本の役所とは異なり、マレーシア当局は手続きが遅滞することもあり、当局側の回答期限はあくまで目安だと考えておくのが無難です。こうした実態を踏まえ、事業開始時期から逆算して十分な余裕を持った計画を立てることが不可欠といえます。

まとめ

マレーシア進出の形態やそれぞれのメリット・デメリット、実務上のポイントなどを紹介してきました。

現地法人の形態を取る方が手続き上のリスクを抑えられますが、現地法人を選択しても、設立までに想定以上の時間がかかる可能性があるため、時間的な余裕を持った事業計画を策定することが重要です。

株式会社AGSコンサルティングは、マレーシア現地に拠点を構えており、さまざまな業種でマレーシア進出をサポートした実績があります。サービスの強みとして、以下の点が挙げられます。

- 日本人専門家による日本語でのご対応

- オンラインでのご対応も可能

- 最低15,000リンギットから柔軟にご対応

費用面のご相談を含め、マレーシアでの法人設立をご検討の際は、ぜひお気軽にお問い合わせください。