日系企業の、海外進出先としてのシンガポールとマレーシアの違いについて、両国の会計、監査、税務の特徴などといった観点から解説しています。近年の日系企業の進出動向についても紹介していますので、シンガポールやマレーシアへの進出を検討している方は、参考にしてください。

目次

- はじめに

- シンガポールとマレーシアの基本情報

- シンガポールの特徴

- マレーシアの特徴

- 会計の違い

- シンガポールの会計

- マレーシアの会計

- 監査の違い

- シンガポールの監査

- マレーシアの監査

- 税務の違い

- 法人税について

- 消費税について

- 個人所得税について

- 移転価格税制について

- シンガポール

- マレーシアの場合

- 源泉徴収制度について

- 近年の両国への日系企業進出動向について

- まとめ

すべて表示

はじめに

ASEANへの進出と言われてどういった国が思い浮かぶでしょうか。ASEANと一口に言っても、民族、宗教、国民性等に様々な違いがみられ、多様なビジネス環境が形成されています。

ASEANで日系企業が最も多く進出している微笑みの国タイ。ASEANで人口No1、世界最大のイスラム国家インドネシア。豊富な労働力により安定して高い経済成長率を誇るベトナム。ASEANトップの出生率を誇り、人口ボーナスに期待できるフィリピン。多様な文化が共存するASEANの優等生マレーシア。そして、1人当たりGDPアジアNo1、言わずと知れた経済大国シンガポール。

どの国もそれぞれの魅力があり個性豊かな国であるため、ASEAN進出にあたっては、各企業が自社の状況を考慮し、各国の労働力・市場の大きさ・物流の優位性・外資規制等あらゆるファクターを総合的に比較する必要があるかと思います。また、地域的な性質や業界特有の性質で比較されやすい国々があります。

マレーシアとシンガポールは元々一つの国であり、歴史的・経済的にも結びつきが強く、マレー半島に位置し地理的にも近いため、海外進出の際に比べられることの多い国です。

本記事では、「シンガポールとマレーシアの海外進出比較!会計・税務からみた共通点・違いを分析」と題して、会計・税務の観点から両者の共通点及び相違点を解説します。

シンガポールとマレーシアの基本情報

| 国 | シンガポール(2024年) | マレーシア(2023年) |

|---|---|---|

| 人口 | 約604万人 | 約3,350万人 |

| 面積 | 約720㎢ (東京23区程度) | 約33万㎢ (日本の約0.9倍) |

| 民族 | 中華系:74% マレー系:13.5% インド系:9% | マレー系:70% 中華系:23% インド系:7% |

| 言語 | マレー語・英語・ 中国語・タミル語 | マレー語・英語・ 中国語・タミル語 |

| 宗教 | 仏教・キリスト教・ イスラム教・道教・ヒンドゥー教 | イスラム教・ヒンドゥー教・ 仏教・キリスト教 |

出典:外務省「シンガポール基礎データ」

出典:外務省「マレーシア基礎データ」

シンガポールの特徴

シンガポールは中華系が独立して作った国という背景もあり中華系の人が多いですが、金融の中心地ということもあり、ビジネス街ではマレー系やインド系、欧米系など幅広い国籍の方が働いています。

国語はマレー語ですが、公用語として英語が用いられており、ビジネスもすべて英語で行われます。

マレーシアの特徴

マレーシアは人種の統計データ上ではマレー系が6~7割となっていますが、首都クアラルンプールではマレー系4割、中華系4割、インド系やその他が2割となっています。また、マレーシアでは、ビジネス上の重要なポジションの多くを中華系が占めています。そのため、クアラルンプール等の都市部では中華系の割合が大きくなり、逆に地方に行くとマレー系の割合が多くなっています。ビジネス界は中華系の占める割合が多いですが、公務員はマレー系が多くなっています。これには、マレー系を優遇するブミプトラ政策の影響があります。

企業によっては、許認可申請等で当局のマレー系の相手との交渉や説明が必要なやりとりはコミュニケーションを円滑に進めるため、マレー系の従業員に対応させているといったケースも多々あります。

マレーシアでもビジネスシーンでは英語でのやりとりが基本となります。また、当局のHPや財務諸表等も基本的に英語となります。ただし、マレーシアで税務当局に申請する書類はマレー語となる点に注意が必要です。

会計の違い

以下では、シンガポール、マレーシアの会計の観点からその概略を簡単に比較していきます。

シンガポールの会計

シンガポールでは、SFRS(Ⅰ)、FRS、SFRS(SE)、CASの4つの会計基準があり、企業のシンガポールの証券市場への上場の有無や会社の規模、営利目的の有無などで適用できる基準が異なります。シンガポールに設立されている日系企業は一般的にFRSを適用しており、FRSは概ねIFRS(国際会計基準)に準拠した内容となっています。

マレーシアの会計

マレーシアでは、MFRSとMPERSの2つの会計基準があります。MFRSはクアラルンプールの証券市場に上場している企業及び金融業等の一定の業種に適用が義務付けられています。上記以外の企業は、MFRSとMPERSを選択して適用することができます。日系企業は一般的にMPERSを適用することが多いです。MPERSは中小企業向けの会計基準のため、部分的にMFRSと異なる会計処理となります。

日系企業が適用するケースの多いFRS(シンガポール)とMPERS(マレーシア)はどちらもIFRSをベースにしていますが、部分的に異なった会計処理を適用する場合があります。会計処理の選択は実務上の負担や連結の観点から検討する必要があります。

| 差異項目 | FRS | MPERS |

|---|---|---|

| 子会社の支配 | 支配の要件は、「パワー」、「リターン」、「パワーとリターンの関連性」の3つの要素から構成される。 | 支配の要件は、「投資先に対する財務および経営方針を管理する権限を持っていること」である。 |

| のれん | のれんは償却されない。毎年減損テストの対象となる。 | のれんは最長10年で償却される。 |

| ジョイント ベンチャー | 持分法のみが認められている。 | 測定方法は持分法、原価モデル、公正価値の3つが認められている。 |

| 金融商品 | 4つの測定方法が認められている。 | 2つの測定方法が認められている。売却可能目的(AFS)と満期保有目的(HFM)は認められていない。 |

| 投資不動産 | 原則として、公正価値モデルを適用する必要がある。例外的に、原価モデルの採用が認められている。 | 公正価値モデル、原価モデルの選択適用が認められている。 |

| 借入費用 | 適格資産の取得、建設、生産に直接起因する借入費用を資産計上することが求められる。 | 全ての借入費用は資産化できず費用として認識する。 |

| 研究開発費 | 要件を満たす場合、研究開発費を資産として計上することが要求される。 | 研究開発費は費用として認識され、耐用年数にわたって償却される。 |

| 為替換算 調整勘定 | 海外事業を売却する場合、海外事業にかかる累積為替換算調整勘定は損益として認識される。 | 海外事業を売却する場合、海外事業にかかる累積為替換算調整勘定を資本から損益にリサイクリングすることは認められていない。 |

| リース | 支払リース料総額を現在価値に割り引いて資産計上し、減価償却を行う。 | 資産計上せず、賃貸借処理を行う。 |

| 収益認識 | 5ステップモデルにより収益を認識する。 | 財とサービスにかかる収益に関して個々の収益認識基準に従って認識する。 |

| 政府補助金 | 資産に関連する補助金は、繰延収益として処理するか当該資産の取得原価から控除する。 | 補助金の認識要件を満たした時に収益として認識する。 |

| 無形資産 | 耐用年数が見積もれる場合は償却され、見積もれない場合は毎年減損テストが行われる。 | 当初認識後の測定に再評価モデルを使用することは認められていない。 |

出典:「Financial Reporting Standards」、「Malaysian Private Entities Reporting Standards」を基に作成

監査の違い

日本では、主に上場企業や大企業等が監査対象となりますが、シンガポール、マレーシアでは中小企業も監査が必要となる点に注意が必要です。

さらに、監査の質や目的についても、日本の監査とは異なります。日本の監査は投資家保護という意味合いが強いですが、シンガポールやマレーシアでは適切な税務申告のためという意味合いが強いです。そのため、中小企業の税務調査は日本のように頻繁には行われていません。また、シンガポールやマレーシアでは税務計算や決算の際の会計数値の調整等は監査法人側で行われることも珍しくありません。

M&Aを行う際に監査済み財務諸表が入手できるため、他のASEAN諸国に比べると財務・税務に関する書類の信頼性は高いと言えます。ただし、監査に対する考え方の違いがあるため、証憑の保存や記帳の質、滞留債権・在庫の管理などは日本の水準とは大きく異なります。そのため、現地の商習慣を理解し財務諸表を理解することが重要です。

シンガポールの監査

シンガポールでは、原則として、すべての企業は会計監査を受ける必要があります。監査の免除要件は、2会計期間連続で以下の3つの要件のうち2つを満たさなければなりません。

- 年間売上高が10百万SGD(シンガポールドル)以下であること

- 決算日時点において総資産額が10百万SGD以下であること

- 決算日時点において従業員が50人以下であること

なお、上記用件は連結ベースで判断する必要があります。日系企業の場合、親会社の規模により上記用件を満たす場合、原則として全ての会社が監査を受ける必要がある点にご留意ください。

マレーシアの監査

マレーシアにおいても、下記の要件を満たす場合を除き、企業は監査を受ける必要があります。監査の免除要件は、以下の2つのうちいずれかを満たさなければなりません。ただし、外国法人、公開会社、公開会社を親会社とする株式会社は、免除を受けられません。

1.休眠会社

2.以下の要件のうち、いずれか2つを満たす会社

- 当会計年度および直近の過去2会計年度の売上高が300万MYR(リンギット)を超えない

- 当会計年度および直近の過去2会計年度の総資産が300万MYRを超えない

- 当会計年度末および直近の過去2会計年度末の従業員数が30人を超えない

マレーシアではシンガポールと異なり連結ベースでの監査免除要件の判断はありません。

注意点として、上記基準は2025年1月から適用されている新しい基準です。新基準への移行を円滑に行うため、各基準値は3年をかけて段階的に導入される点に留意が必要です。

税務の違い

以下では、シンガポール、マレーシアの税務の観点からその概略を簡単に比較していきます。

法人税について

シンガポールとマレーシアでは、日本のように法人住民税、法人事業税、地方税がないため、法人の所得に係る税率(法人実効税率)は日本より大幅に低い税率となっています。

シンガポール

- 法人税率は原則17%(一定の要件を満たせば軽減税率あり)

シンガポールの法人税は17%で、マレーシア(24%)に比べると、法人税率の観点から優位にあります。

また、法人税の申告・納税スケジュールをみると、シンガポールは、決算日から3ヵ月以内にECIと呼ばれる見込申告を行います。その後、税務署(IRAS)からの賦課決定通知(NOA)が発行され、原則として、NOAから1ヵ月以内に納付、さらに決算日の翌年11月30日までに確定申告を行い、確定申告に係るNOAの発行を受け、ECI時のNOAとの差額を精算するという流れになります。

最終の賦課決定通知による税額の確定までは事業年度終了後通常1~2年程度かかります。

マレーシア

- 法人税率は原則24%(一定の要件を満たせば軽減税率あり)

マレーシアの法人税は24%となり、法人税率の観点からはシンガポールに劣ります。それでも、シンガポールと同様に、法人住民税、法人事業税、地方税がないため、実効税率は日本に比べると大幅に低くなります。

マレーシアの法人税の申告・納税スケジュールは、見込申告(CP204)に基づいて予定納税を行います。つまり、法人税は多くの場合、前払いする形となり、確定申告をもって最終税額との差額が精算されます。

シンガポールでは最終的な税額の確定まで事業年度終了後通常1~2年程度かかるのに比べて、マレーシアの場合、決算日より7ヵ月以内に確定申告をすることにより納税額が確定する点が相違点となります。

消費税について

シンガポールは消費税(GST)であるのに対しマレーシアでは売上税・サービス税(SST)となっています。

シンガポールのGST

- 消費税(GST)は9%(2024年1月1日以降適用)

シンガポールの消費税(GST)は日本と同様に「仕入税額控除」の仕組みを利用し、申告によりGSTの税額控除または還付を受けることができます。

日本の消費税と同様に課税対象が広範である点が特徴です。

出典:JETRO「シンガポール税制の概要 【2024年改訂版】」

マレーシアのSST

- 売上税は5%又は10%、サービス税は6%(2024年3月から特定の業種は8%)

※売上税(Sales Tax)とサービス税(Service Tax)を総称しSSTと呼びます。

消費税は日本でも導入されておりなじみがあるかと思いますが、売上税・サービス税の仕組みは日本になく理解がしづらいものとなっています。また、売上税とサービス税は法律上も別の建付けとなっており、税務上の取り扱いも異なります。

売上税は、マレーシアで登録製造業者により製造された後に、販売される物品のうち特定の品目に対して課税される税です。また、サービス税は、マレーシアでSST登録事業者が提供する特定のサービスの対価に対して課税される税です。

シンガポールの消費税(GST)と異なり、マレーシアの売上税・サービス税(SST)はそもそも「仕入税額控除」の仕組みがないため、企業は支払ったSSTをコストとして認識しなければならない点が、GSTとの大きな相違点となっています。

また、SSTは生活必需品等を課税対象としていないため、その範囲はGSTと比べ限定的となっています。

個人所得税について

シンガポールとマレーシアはどちらも累進課税制度を採用しているため、所得が増加するにつれ税率が大きくなる仕組みとなっています。

シンガポール

シンガポール 所得税率(単位:SGD)

| 課税所得 | 税率 | 税額 | |

|---|---|---|---|

| (超) | (以下) | 累計 | |

| 0 | 20,000 | 0.0% | 0 |

| 20,000 | 30,000 | 2.0% | 200 |

| 30,000 | 40,000 | 3.5% | 550 |

| 40,000 | 80,000 | 7.0% | 3,350 |

| 80,000 | 120,000 | 11.5% | 7,950 |

| 120,000 | 160,000 | 15.0% | 13,950 |

| 160,000 | 200,000 | 18.0% | 21,150 |

| 200,000 | 240,000 | 19.0% | 28,750 |

| 240,000 | 280,000 | 19.5% | 36,550 |

| 280,000 | 320,000 | 20.0% | 44,550 |

| 320,000 | 500,000 | 22.0% | 84,150 |

| 500,000 | 1,000,000 | 23.0% | 199,150 |

| 1,000,000 | 24.0% | ||

出典:IRASの資料を基に作成

- 個人所得税0%~24%(累進税率)、非居住者は15%(または居住税率の高い方)

シンガポールでは、企業による源泉徴収の制度がないため、毎年個人で確定申告をする必要があります。

シンガポールにはCPFと呼ばれる社会保険制度があります。現地の国籍保持者および永住権保持者に加入が義務付けられており、駐在員は対象外となっています。そのため、日本のように社会保険料を支払う必要はありません。

出典:JETRO「シンガポール税制の概要 【2024年改訂版】」

マレーシア

マレーシア 所得税率(単位:MYR)

| 課税所得 | 税率 | 税額 | |

|---|---|---|---|

| (超) | (以下) | 累計 | |

| 0 | 5,000 | 0% | 0 |

| 5,000 | 20,000 | 1% | 150 |

| 20,000 | 35,000 | 3% | 600 |

| 35,000 | 50,000 | 6% | 1,500 |

| 50,000 | 70,000 | 11% | 3,700 |

| 70,000 | 100,000 | 19% | 9,400 |

| 100,000 | 400,000 | 25% | 84,400 |

| 400,000 | 600,000 | 26% | 136,400 |

| 600,000 | 2,000,000 | 28% | 528,400 |

| 2,000,000 | 30% | ||

出典:IRBの資料を基に作成

- 個人所得税0%~30%(累進税率)、非居住者は30%

シンガポールと同様、マレーシアも累進課税制度を採用しています。

マレーシアでは源泉徴収の仕組みがあるため、日本と同様に企業が所得税分を天引きした給与を支払います。そのため、マレーシアでは毎年個人で確定申告をする必要は本来ありませんが、実際には、日本のように年末調整制度がしっかり整備されていないため、個人で確定申告を行い、最終税額との差額を精算するのが一般的です。

またシンガポールと同様、マレーシアにもEPFと呼ばれる社会保険制度があります。2025年10月より、外国人も強制加入となりました。負担割合は、原則として労使2%ずつとなります。

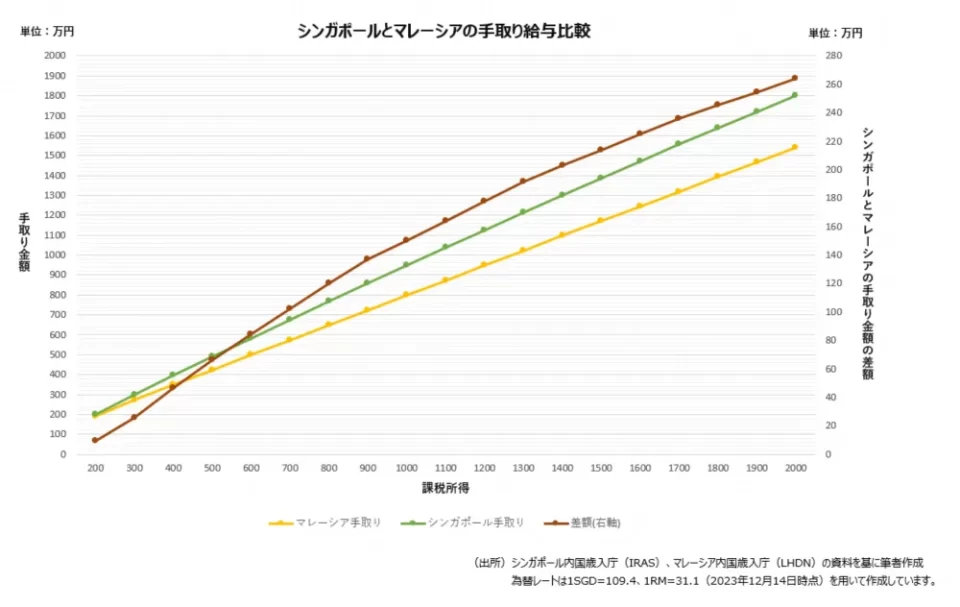

上の表を見るとマレーシアはシンガポールと比べ、課税所得のテーブルが低く税率が高いのが特徴です。また、通常マレーシアの方が所得控除の金額が小さくなるため、同じ額面給与の場合、マレーシアの方が課税所得は大きくなり、手取り金額は少なくなります。

例えば年収1,000万円を現地通貨に換算(2025年11月時点)し、累進税率を適用して税負担を比較した場合、以下のような差が生じます。

| 国 | 課税所得 | 推定税額 |

|---|---|---|

| シンガポール | 約90,909SGD | 約4,605SGD(約50万円) |

| マレーシア | 約312,500MYR | 約63,525MYR(約200万円) |

出典:JETRO「マレーシア 税制」

出典:JETRO「外国人の従業員積立基金(EPF)加入、10月から2%拠出開始(マレーシア)」

移転価格税制について

移転価格税制とは、海外にグループ会社を持つ企業のクロスボーダーの取引が適正な価格で行われているかを確認するための仕組みです。日本の親会社と海外子会社との取引の場合、移転価格文書の作成が必要となる場合があります。

シンガポール、マレーシアともに移転価格に関する規制は年々強化されています。シンガポールと比較して、マレーシアの方が移転価格に対して税務当局の調査は厳しいという印象です。一旦、税務当局の調査が行われると、当局に大きな裁量が認められており、その上で判断が下されるため、想定外のペナルティとなることも多々あります。そのため、移転価格の文書化を行い、事前に対応しておくことが肝要となります。

また、移転価格の対応は海外子会社だけでなく日本側でも対応が必要となるため、子会社任せではなく親会社側でも子会社と協調して移転価格対応を行う必要があります。

シンガポール

移転価格同時文書作成の作成用件は以下の2つの要件を満たした場合となります。

- 総収入が10百万SGDを超えている場合

- 前事業年度に移転価格文書の作成義務がある場合

移転価格文書の作成期限は、対象事業年度の法人税の申告期限で、IRAS(シンガポール税務当局)からの提出要請から30日以内に提出する必要があり、文書の作成後5年間の保存義務があります。

以下の取引に関しては、文書化の免除を受けることが可能となります。

- シンガポール国内取引

- シンガポール国内での資金貸付取引

- ルーティンサービスで5%コストマークアップ価格を採用している場合

- 関連当事者取引がIRASの事前確認制度の対象となっている場合

- 国外関連者との取引が以下の基準値を超えない場合

| 関連者取引の種類 | 事業年度ごとの取引額基準値(SGD) | |

|---|---|---|

| 棚卸資産の購入・販売 | 15百万 | |

| 金銭の貸付・借入 | 15百万 | |

| その他の取引 | 役務提供に係る収入・支払 | 2百万/取引種類ごと |

| ロイヤルティ収入・支払 | ||

| 賃貸収入・費用 | ||

| 保険料の収入・支払 | ||

マレーシアの場合

下記の要件を満たす場合は完全版の移転価格同時文書の作成が必要となります。要件を満たさない場合は、簡易版の文書化が可能となります。

- 総収入が30百万MYRを超えており関連当事者取引高が年間10百万MYR超の場合

- 金銭貸借取引の取引高が年間50百万MYR超の場合

移転価格文書の作成期限は、対象事業年度の法人税の申告期限で、IRB(マレーシア税務当局)からの提出要請から14日以内に提出する必要があり、文書の作成後7年間の保存義務があります。

以下の納税者は文書化が免除されます(独立企業間価格の証明資料の保持義務は残ります)。

- 事業を営んでいない個人

- 国内関連者との取引のみを行う事業者

- 関連者取引総額が 1百万MYR以下

源泉徴収制度について

源泉徴収というと、給与や報酬の支払いで減額されるというイメージを持つ方も多いかと思いますが、海外取引でも源泉徴収が発生します。例えば、海外子会社(居住者)と日本の親会社(非居住者等)との間の取引でも、源泉徴収の対象となる可能性があります。また、親子会社間の源泉取引の場合、二重課税を排除するために日本側で外国税額控除の適用を検討する必要があります。

シンガポールとマレーシアはどちらも日本と租税条約を締結しているため、租税条約に基づいた税率の上限が各国の税率に優先して適用されます。そのため、両者で利子やロイヤリティの税率に関して大きな違いはありません。ただし、根拠となる税法が異なるため取引の対象や要件等の差異は生じています。

源泉徴収の対象となる取引は得意先等に追加の対応が必要な場合もあり、該当の有無を事前に検討しておくことが重要です。

近年の両国への日系企業進出動向について

一時期はコロナ禍の影響もあり、日系企業の海外進出、クロスボーダーM&Aの数は減少していましたが、2023年には、M&A件数全体が減少する中で日系企業による国外企業へのM&A(In-Out)件数は増加するなど、コロナ禍以前の水準まで回復。2025年現在では、コロナ禍以前とは比べものにならないほど伸びているという印象です。シンガポールの物価高の影響により、既にシンガポールに進出している日系企業がマレーシアに進出するといった事例も増えています。

以前は現地のマネジメントのために日本人を派遣し、マネジメントを行う方法が主流でしたが、近年は人手不足や駐在員の費用の増加のため、現地のローカル人材にマネジメントを任せる企業が増えています。これにより、コストの削減やローカル人材の育成、モチベーションの向上等のメリットもありますが、本社からの統制が弱まり、一部業務のブラックボックス化や本社とのコミュニケーション不足により不測の事態が生じるケース、不正行為が行われるケースも発生しております。

そのため、子会社管理のための有効な内部統制の構築の重要性はより一層高まっていると言えます。

出典:レコフ「2023年における日本と世界各地域間のM&A件数および取引金額(公表ベース)」

まとめ

シンガポールとマレーシアを比較した際に大きな違いとなるのが、物価です。 特にビジネスをする上で、人件費とオフィスや住居等の不動産の賃料の違いは大きな影響があります。すでにシンガポールに進出している日系企業の中には、昨今のシンガポールの人件費や不動産賃料の上昇、さらに円安も受けて事業継続に重大な影響が出ている会社もあります。とはいえ、シンガポールはASEANにおけるビジネスのハブとして、多くの日系企業にとって引き続き重要な拠点であり要所の一つであり続けるでしょう。

一方、マレーシアは、地理的な関係だけでなくシンガポールと法制度も非常に近く、また人件費や不動産賃料の面でシンガポールと比較した場合、大きくコストを抑えることができるため、シンガポールに代替する拠点、もしくはシンガポールの一部機能を補完するとして拠点として、昨今活用の可能性が広がっています。

今後は、シンガポール・マレーシア両国の特性をよく理解し、その特性を上手く活用しながら事業運営を行っていくことがポイントになるかもしれません。