グループ内の赤字と黒字を相殺して節税できる「グループ通算制度」。連結納税制度から何が変わったのか?事務負担は本当に軽くなるのか?メリット・デメリットから、時価評価課税のリスク、M&A時の注意点まで、経理担当者が知っておくべき実務のポイントをわかりやすく解説しています。

目次

- グループ通算制度とは?

- 連結納税制度との違い

- グループ法人税制との違い

- グループ通算制度のメリット

- グループ間で損益通算ができる

- グループ間で繰越欠損金を共有できる

- グループ通算制度のデメリットと注意点

- 中小法人の特例を受けられない可能性

- 事務負担が重い

- 一度適用するとやめるのが困難

- グループ通算制度の適用対象法人

- グループ通算制度を適用できる親法人

- グループ通算制度を適用できる子法人

- グループ通算制度の適用の手続き

- 新たにグループとして適用を開始する場合

- 子法人が新たにグループに加入する場合

- グループ通算制度を適用すべきケース

- グループ通算制度に向いている企業グループ

- グループ通算制度に慎重になるべき企業グループ

- グループ通算制度の実務対応のポイント

- 税額調整計算

- 税効果会計の適用

- グループ間の決算期の統一

- まとめ

すべて表示

グループ通算制度とは?

グループ通算制度とは、完全支配関係(株式の100%保有関係)にある企業グループ内の各会社の損益を合算し、グループ全体を一つの単位とみなして法人税額を計算できる制度です。

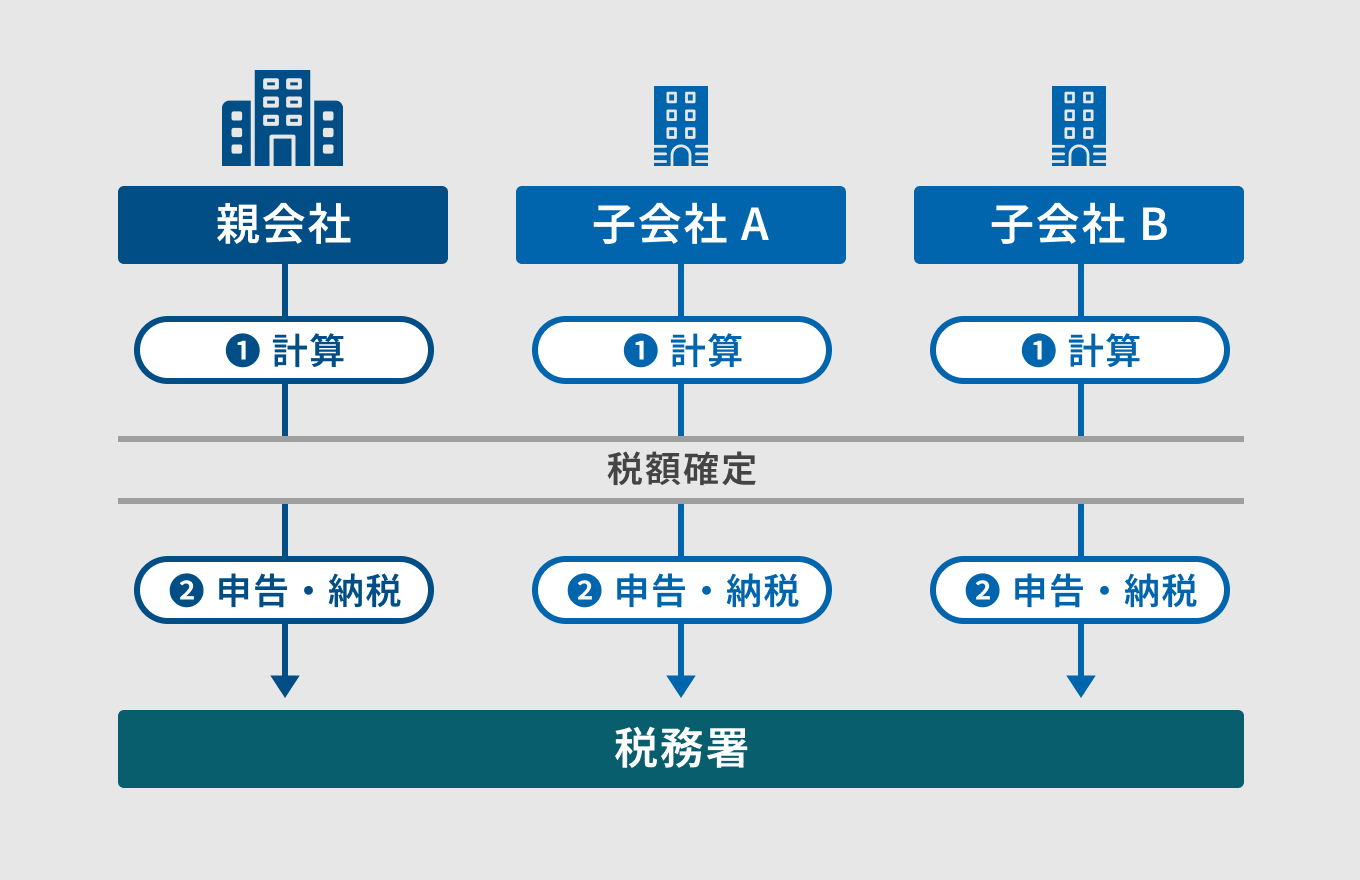

通常、法人税は各法人が個別に計算して納税します(単体納税)。

一方、グループ通算制度では、各グループ会社のデータを一度集約し、損益通算や法人税額の調整を行った後、それを各社が申告・納税します。

グループ通算制度は、令和2年度税制改正により、従来の「連結納税制度」を抜本的に見直す形で創設されました。2022年4月1日以後に開始する事業年度から適用されています。

旧来の連結納税制度は節税効果が高い反面、「計算過程が複雑すぎる」「修正申告の負担が重すぎる」といった理由から、普及率は全法人のごく一部にとどまっていました。こうした使い勝手の悪さを解消し、企業の事務負担を軽減することが新制度導入の狙いです。

連結納税制度との違い

| 比較項目 | 連結納税制度 | グループ通算制度 |

|---|---|---|

| 申告・納税の主体 | 親会社がまとめて申告・納税 | 各グループ会社が個別に申告・納税 |

| 電子申告のID | 親会社のIDのみで完結 | 各グループ会社のIDが必要。 |

| 修正申告・更正 | 1社でも修正があれば、グループ全社の申告書の再作成が必要 | 他社への影響を遮断する措置(遮断措置)があり、原則、その法人だけで完結 |

| 子会社の適用開始・加入時の時価評価 | 一定の資産を時価評価 | 時価評価の緩和 |

| 適用開始・加入時の繰越欠損金 | 特定連結欠損金等により持ち込みに制限 | 特定のみなし欠損金により持ち込みに制限 |

| 地方税 | 連結納税の個別帰属額に基づき計算 | 原則として単体申告と同様 |

| 中小企業特例 | 親会社の規模で判定 | グループ内に1社でも大法人があれば適用不可 |

グループ通算制度と、前身の連結納税制度は、グループの損益を合算する点では共通していますが、その仕組みは大きく異なります。

連結納税制度では、グループ全体を「一つの納税単位」とみなし、親法人が代表して申告・納税を行っていました。一方、グループ通算制度では、各会社が個別に納税義務者となります。損益通算などの計算を行った上で、親会社・子会社がそれぞれ自分の申告書を作成し、個別に税務署へ提出・納税を行います。

さらに、連結納税制度の最大の欠点は、グループ内の1社に計算ミスや税務調査による更正が生じた場合、グループ全体で計算をやり直し、全社が修正申告を行う必要があった点です。

これがグループ通算制度では、当初の通算計算の結果は固定され、計算誤りがあった会社だけが修正申告を行えば完了します。 他のグループ会社への影響が遮断されるため、税務調査リスクに対する事務負担が劇的に低下しました。

グループ法人税制との違い

グループ通算制度によく似た言葉として、「グループ法人税制」があります。しかし、この両者は、まったく別の制度です。

グループ法人税制は、完全支配関係にあるグループ会社間における資産の譲渡、配当、寄附金などの取引について、税務上の損益を繰り延べる法人税のルールです。完全支配関係があるグループ会社に対しては、企業の意思に関係なく、強制適用されます。同税制が適用されると、資産の譲渡損益の繰り延べや、寄附金の損金不算入などの効果が生じます。

一方、グループ通算制度は、グループ全体で税額計算を行い、損益通算などの効果が得られるという制度です。強制適用ではなく、申請書を提出し、承認を受けたグループのみが適用されます。

グループ通算制度を適用する企業は、当然ながら完全支配関係にあるため、グループ法人税制も同時に適用されます。両者は選択関係にあるわけではなく、グループ法人税制にグループ通算制度が内包されています。

グループ通算制度のメリット

各グループ会社がそれぞれ単体納税するのに比べて、グループ通算制度を適用するメリットは、主に以下の2点です。

- グループ間で損益通算ができる

- グループ間で繰越欠損金を共有できる

それぞれについて、解説します。

グループ間で損益通算ができる

グループ通算制度の最大のメリットは、グループ会社間で当期の黒字と赤字を相殺できる点です。

例えば、親会社が利益100億円、子会社Aが利益20億円、子会社Bが赤字40億円の場合、単体納税では、グループ全体で120億円に対して課税されます。しかし、グループ通算制度を使えば、親会社と子会社の損益を差し引いて、グループの所得は80億円となり、差額に対する法人税等が減ることになります。

特に、新規事業への投資で赤字が先行する子会社を抱えるグループなどでは、非常に大きな効果を発揮します。

ただし、制度適用開始時や、子会社の新規加入時には注意が必要です。 新たにグループ通算制度に加入する法人は、原則として、保有する資産を時価で評価し、含み益に課税するというルールがあります。

継続して5年以上支配関係にあるなどの要件を満たせば、時価評価は免除されますが、M&A直後などは対象となる可能性が高く、加入時に多額の課税が発生するリスクがあります。

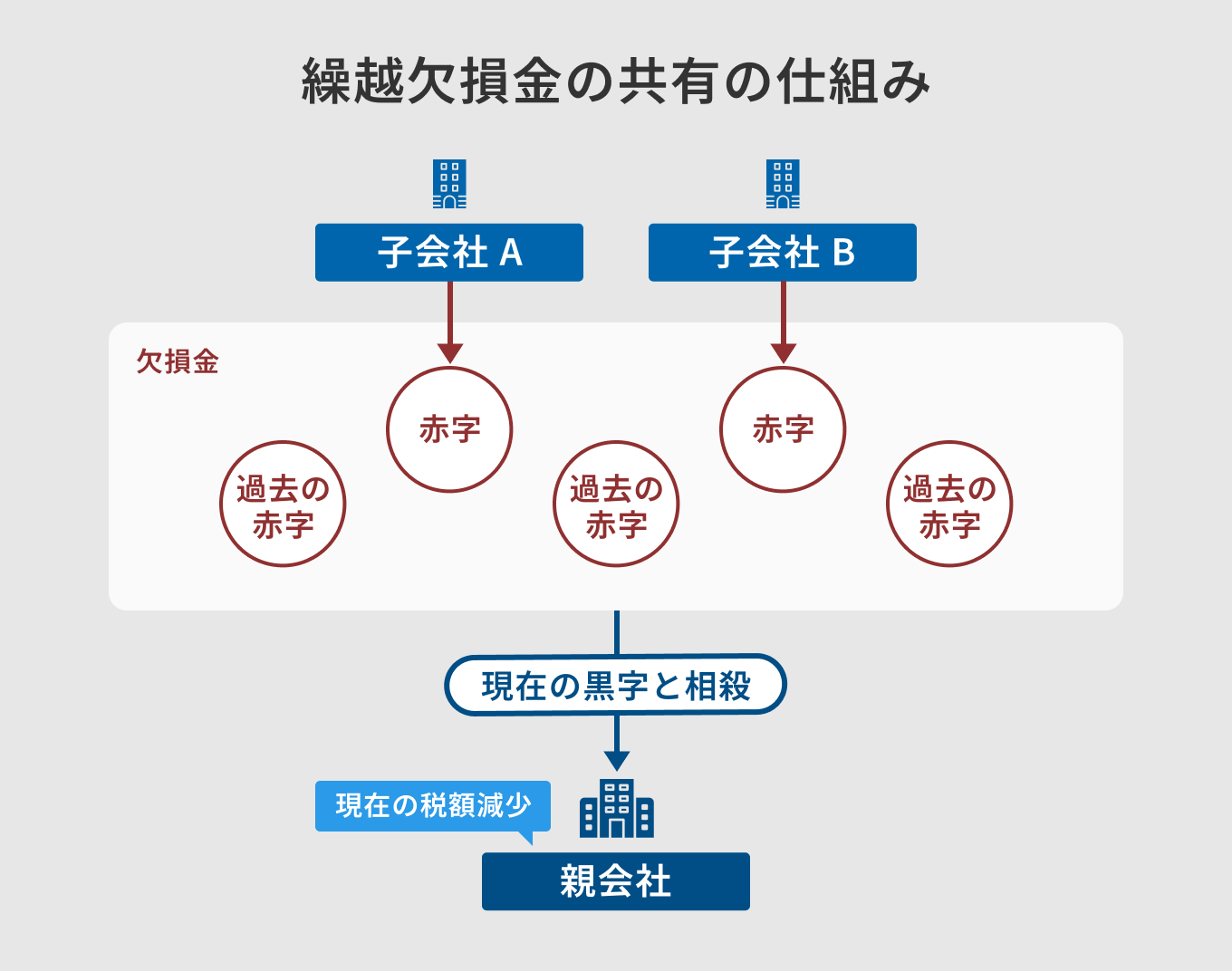

グループ間で繰越欠損金を共有できる

当期の赤字だけでなく、過去に発生した赤字(繰越欠損金)も、グループ内で共有が可能です。例えば、A社の過去の赤字を、B社の当期の黒字から控除することで、グループ全体の所得が減少します。

ただし、制度適用前(加入前)に発生した欠損金は、「特定欠損金」として、原則、その会社の所得からしか控除できません。なお、時価評価と同様に、支配関係が5年以上継続している場合などは「非特定欠損金」となり、限度額の範囲内でグループ共有が可能です。

グループ通算制度のデメリットと注意点

グループ通算制度には強力なメリットがある反面、以下のようなデメリットも存在します。

- 中小法人の特例を受けられない可能性

- 事務負担が重い

- 一度適用すると辞めるのが困難

それぞれについて、解説します。

中小法人の特例を受けられない可能性

資本金1億円以下の中小法人には、法人税の軽減税率や、交際費の特例といった、税法上の優遇措置が多数あります。

しかし、グループ通算制度を適用すると、グループ内のいずれかの会社が大法人(資本金1億円超)であれば、子会社も含めて中小企業特例の対象外となります。

子会社に中小企業が多いグループだと、損益通算のメリットよりも、特例が使えなくなることによる税額増加の方が大きくなるケースがあるため、事前の試算が必須です。

事務負担が重い

前身の連結納税制度より簡素化されたとはいえ、グループ通算制度を適用することによる事務負担は、軽いものではありません。

例えば、グループ通算制度では、全社のデータが揃わないと税額計算が行えないため、グループ全体の決算早期化およびスケジュールの厳守が求められます。

また、単体納税に比べて、複雑な調整計算を行うため、グループ通算制度に対応する税務申告ソフトの導入が不可欠です。

さらに、連結納税制度時代と同様、複雑な税効果計算が必要となるため、監査を受ける大企業では、監査対応の難易度が上がるという点も無視できません。

一度適用するとやめるのが困難

グループ通算制度は、継続適用が原則です。「事務処理が思ったより面倒だから」「節税メリットがなくなったから」といった理由で、任意に離脱・適用取りやめをすることは認められません。

合併や破産など、やむを得ない事情がある場合や、完全支配関係の解消がない限り、制度適用は続きます。

したがって、導入は「片道切符」であると認識する必要があります。導入可否について、事前に組織再編や清算を行うことで導入を回避できないか、シミュレーションを何度か実施した上で、慎重な意思決定が求められます。

特に、経営陣は目先のメリットの享受を考えがちですので、経理部の事務負担の増加、税理士報酬の増加等のデメリットとの比較は必須です。

グループ通算制度の適用対象法人

グループ通算制度は、無条件にすべての企業グループが利用できるわけではありません。

適用を受けるには、親会社と子会社のそれぞれに要件があり、かつ両者の間に強固な資本関係が必要です。

グループ通算制度を適用できる親法人

グループ通算制度の親法人になれるのは、原則として、内国法人である普通法人または協同組合等に限られます。

以下のような法人は親法人になることができません。

- 外国法人

- 清算中または破産手続開始の決定を受けた法人

- 他の法人の100%子会社となっている法人 など

グループ通算制度を適用できる子法人

通算グループのメンバーになれるのは、親会社との間に「完全支配関係」がある内国法人に限られます。

完全支配関係とは、一般的に100%の株式を保有する関係を指しますが、直接保有だけでなく間接保有も含まれる点に注意が必要です。例えば、親会社が子会社(S1)を100%保有し、そのS1が孫会社(S2)を100%保有している場合、S2も完全支配関係にあるとされます。

重要なルールとして、完全支配関係があるすべての子会社は、原則として、自動的にグループ通算制度の適用対象となります。「赤字のA社は入れるけど、黒字のB社は入れない」といった恣意的な選択は、認められません。

ただし、以下のような法人は、グループ通算制度の対象から除外されます。

- 清算中の法人、破産手続中の法人

- 投資法人や特定目的会社(SPC) など

グループ通算制度の適用の手続き

グループ通算制度の適用を開始するには、税務署への申請が必要です。

新たにグループとして適用を開始する場合

グループ全体として、新たにグループ通算制度を適用する場合、原則として、適用を受けたい事業年度開始の日の3か月前までに、親会社の納税地の所轄税務署長に対し、親会社とすべての子会社の連名で「グループ通算制度の承認の申請書」を提出する必要があります。

例として、3月決算(4月1日が事業年度開始の日)の企業グループの場合、翌期(4月1日)から適用したい場合は、その3か月前である12月31日までに申請書を提出しなければなりません。1日でも遅れると、適用は1年先送りになります。

なお、申請書の提出後、税務署長から却下の処分がない限りは、その適用開始事業年度の初日において承認があったものとみなす「みなし承認」の制度が採用されています。税務署からの承認通知書を待つ必要はありません。

子法人が新たにグループに加入する場合

M&Aや新設によって、期中に新たに100%子会社となった場合の取扱いについて、解説します。

まず、完全支配関係が生じた時点で、その子会社は、自動的に通算グループの一員となります。グループの適用開始時のような、承認申請は必要ありません。

一方で、新たな子会社の加入などの事由が生じた場合、速やかに、「完全支配関係を有することとなった旨を記載した書類」を提出する必要があります。これは承認を求めるものではなく、事実を報告する手続きという意味合いを持ちます。

グループ通算制度を適用すべきケース

グループ通算制度を現在適用していない企業グループが、今後適用を開始すべきかどうかは、経営戦略やグループの状況などによって変わります。

ここでは、一般的にグループ通算制度が向いていると思われるケースと、慎重になるべきケースを紹介します。

グループ通算制度に向いている企業グループ

一般的に、グループ通算制度の導入に向いていると思われる企業グループは、以下のようなケースです。

- 損益のバラつきが大きい

- 赤字体質の子会社を持っている

- 経理・税務の体制が強固なグループ

それぞれについて、説明します。

損益のバラつきが大きいグループ

親会社は安定した黒字である一方、子会社が先行投資で大きな赤字を出しているようなケースでは、グループ通算制度が大きなメリットをもたらします。

損益通算による税額軽減およびキャッシュフロー改善効果が期待できます。

赤字体質の子会社を持っている

恒常的に赤字となる子会社がある場合、損益通算により黒字と相殺できます。

ただし、一度グループ通算制度を適用すると、原則として取りやめることはできないため、黒字化した後のグループ全体の税務戦略についても、検討が欠かせません。

つまり、黒字ばかりの会社となり、特に税務メリットを享受できず、泣く泣くグループ通算制度を適用し続けることがないよう、慎重に検討しておく必要があります。

経理・税務の体制が強固なグループ

親会社が強力なリーダーシップを持ち、各子会社の経理データを早期に回収・チェックできる体制がある場合、事務負担の増加にも対応でき、グループ通算制度のメリットを享受しやすいといえるでしょう。

グループ通算制度に慎重になるべき企業グループ

グループ通算制度の導入に慎重になるべき企業グループとしては、以下のようなケースが挙げられます。

- 中小企業の特例をフル活用している

- M&Aによる子会社の売却を予定している

- 決算期がバラバラ、経理体制が脆弱

それぞれについて、説明します。

中小企業の特例をフル活用している

資本金1億円以下の子会社が多く、軽減税率や交際費の特例などで恩恵を受けている場合、グループ通算制度の適用で、これらが使えなくなると、かえって税負担が増えるリスクがあります。

M&Aによる子会社の売却を予定している

将来的に、子会社を第三者へ売却する予定がある場合、グループ通算制度からの離脱処理が必要となり、手続きが非常に複雑になります。

決算期がバラバラ、経理体制が脆弱

グループ通算制度は、通算グループに属する全社の数字が確定しないと、税額が決まらない仕組みです。

決算の遅い子会社が1社あるだけで、グループ全体の申告が遅延するリスクがあります。

特にリソース不足の会社が導入すると、決算時に徹夜続きという状況にも陥りかねません。

グループ通算制度の実務対応のポイント

グループ通算制度を適用するにあたって、特に注意すべき実務上のポイントを解説します。

税額調整計算

グループ通算制度では、税額計算自体はグループ全体で行いますが、最終的な申告・納税は各法人が個別に行う仕組みです。税額計算にあたっては、税額調整計算が必要になります。

税額計算は、グループ全体の利益や損失を合算して全体の課税所得を算出し、それを各社に配分する流れで進めますが、単純な足し算・引き算だけでなく、一部の項目はグループ全体での再計算が必要です。

例えば、交際費や寄附金は、単体ではなく、グループ全体の資本金や所得をベースに限度額を計算し直します。また、試験研究費の特別控除についても、 グループ全体で判定を行い、控除額を各社に配分しなければなりません。

税効果会計の適用

税効果会計とは、会計と税務のずれを調整し、適切な期間損益を求める手続きです。税効果会計では、「将来、税金を減らす効果があるか(繰延税金資産の回収可能性があるか)」を判断する必要があります。

グループ通算制度では、繰延税金資産の回収可能性の判定は、単体ではなくグループ全体の将来の課税所得を考慮して行います。このため、自社の将来の損益だけでなく、グループ各社の将来事業計画に基づき、グループ全体で回収可能かどうかを判断する必要があります。結果として、監査法人との協議や資料作成の必要が生じるなど、実務難易度が上昇します。

なお、実務上、エクセルで対応できなくもないですが、将来の税制改正にも備えて、専用のソフトを用いることが一般的です。

グループ間の決算期の統一

グループ通算制度は親法人と子法人で決算期が異なっていても適用できます。

ただし、税務上、子法人は親法人に合わせた決算を組む必要が生じます。

もし子法人の決算期が親法人と異なっている場合、あまりにも実務が煩雑になるため、一般的には決算期を統一させます。

まとめ

グループ通算制度は、グループ内の各社の損益を合算し、グループ全体を一つの単位とみなして、損益通算や欠損金の繰越控除ができる制度です。

これらのメリットに加えて、前身の連結納税制度に比べて使い勝手が大幅に向上していますが、中小法人特例が使えなくなるデメリットや開始時の時価評価課税リスクなど、ハードルも存在します。

グループ通算制度は、税金メリットを享受できる強力なツールですが、一度始めると原則としてやめられないため、長期的な視点での意思決定が必要です。