「大規模成長投資補助金」とは、どのような補助金か解説しています。5次公募の公募要領やスケジュール、過去の採択率に関しても紹介しています。審査の流れやポイントも解説していますので、「大規模成長投資補助金」について調べている方は参考にしてください。

AGSコンサルティングは、「大規模成長投資補助金」の申請をご支援いたします。

▶お問い合わせ多数につき受付を終了いたしました

2025.03.13(最終更新日:2026.08.06)

「大規模成長投資補助金」とは、どのような補助金か解説しています。5次公募の公募要領やスケジュール、過去の採択率に関しても紹介しています。審査の流れやポイントも解説していますので、「大規模成長投資補助金」について調べている方は参考にしてください。

AGSコンサルティングは、「大規模成長投資補助金」の申請をご支援いたします。

▶お問い合わせ多数につき受付を終了いたしました

目次

大規模成長投資補助金は、中堅・中小企業の設備投資を支援する補助金です。成長を目指す企業の大規模投資を促進し、地方における持続的な賃上げを狙いとしています。

補助上限50億円という金額は、国の補助金としては最大規模です。生産ラインの一新や工場の建設など、大規模な投資を検討する企業にうってつけの補助金といえるでしょう。

大規模成長投資補助金は、例えば以下のような取り組みに活用できます。

2024年に創設され、2024年~2025年に、それぞれ2回の公募が行われました。直近の5次公募の申請受付期間は、2026年2月27日~3月27日でした。

2026年2月27日に申請受付を開始した5次公募では、前回の4次公募から、以下のような変更が行われています。

それぞれについて、解説します。

大規模成長投資補助金では、これまで申請類型に種類はありませんでした。

5次公募では、中小企業が売上高100億円を目指すことを公表し、取り組むことを支援する「100億宣言」制度を補助金と関連付け、「100億宣言」企業に対しては、賃上げ要件を緩和し、最低投資金額も優遇するなどの措置を盛り込んでいます。

| 要件 | 原則 | 100億宣言企業 |

|---|---|---|

| 最低投資額 | 20億円以上 | 15億円以上 |

| 賃上げ要件 | 5.0%以上 | 4.5%以上 |

| コンソーシアム形式(共同申請) | 少なくとも1者が10億円以上の投資 | 少なくとも1者が7.5億円以上の投資 |

これに伴い、申請類型も、「一般企業向け」と「100億宣言企業向け」の2種類にわかれることとなりました。

「100億宣言」とは、中小企業が自ら売上高100億円という高い目標を設定し、それに向けたビジョンや取り組みを自ら宣言した上で、宣言ポータルサイトに公表することを指します。

当初は「売上高100億円を目指す宣言」と呼ばれていましたが、2024年2月に経産省・中小企業庁が、正式名称を「100億宣言」と決定しました。

宣言を行えるのは、売上高10億円~100億円未満の中小企業です。

ここでいう中小企業とは、原則として、中小企業基本法に基づく中小企業者または法人税法に基づく中小法人を指します。

宣言では、主に以下の5つについて記載する必要があります。

なお、中小企業の設備投資に最大5億円を補助する「中小企業成長加速化補助金」を申請する際には、100億宣言を行い、専用のポータルサイトで公表することが必須条件となっています。

今回の大規模成長投資補助金の5次公募にあたっては、100億企業成長ポータルで、3月13日までに100億宣言の申請を行うよう呼びかけ、それ以降の申請は「補助金の締め切りまでに公表が間に合わない可能性があります」としています。

大規模成長投資補助金において100億宣言は必須要件ではありませんが、2月27日に公募要領を公表、3月13日までに100億宣言の申請と、約2週間の非常にタイトなスケジュールとなっていますので、今後の補助金の申請において100億宣言の活用を考えているなら、公募要領の公開を待たない早めの準備が必須だといえます。

| 項目 | 4次公募 | 5次公募 |

|---|---|---|

| 最低必要投資額 | 10億円 | 20億円 (100億宣言企業は15億円) |

| 賃上げ要件 | 4.5% | 5.0% (100億宣言企業、一部のスタートアップは4.5%) |

補助金の利用を検討している多くの企業にとって、最も影響の大きな変更点は、最低必要投資額と、賃上げ要件の厳格化です。

4次公募では、最低限必要な投資額は10億円かつ、4.5%以上の賃上げが要件とされていました。

これが5次公募では、最低限必要な投資額は20億円と倍増し、賃上げについても5.0%と高い水準が求められるようになりました。

ただし、前述のとおり、100億宣言企業については、要件が緩和される措置も、同時に盛り込まれました。

また、一定の要件を満たしたスタートアップ企業に対しても、同様の優遇措置が適用されます。

今回の補助金の目的の1つに、スタートアップ企業の賃上げがあります。

5次公募では、スタートアップ企業を対象とした、以下の3つの優遇措置が設けられました。なお、今回の補助金における「スタートアップ企業」とは、「設立20年以内かつ、2026年2月27日時点でベンチャーキャピタルやCVCが株主に加わっている企業」を指します。

なお、加点措置の要件となっている「J-Startup」とは、潜在力のあるスタートアップを選定し、官民で集中支援を行うプログラムです。

5次公募では、国の政策的観点から、審査における新たな加点措置が多数追加されました。主な追加項目は以下の通りです。

大規模成長投資補助金では、複数の事業者が共同で申請を行う「コンソーシアム形式」が認められています。

5次公募では、このコンソーシアム形式について、中核となる企業の最低投資要件が引き上げられました。

第4次公募では「投資額5億円以上の企業を少なくとも1者含むこと」とされていましたが、5次公募では、この要件が「一般企業向け」の場合は10億円以上、「100億宣言企業向け」の場合は7億5,000万円以上の投資を行う企業を少なくとも1者含むよう、ハードルが引き上げられています。

対象 | 区分 | 中堅・中小企業 |

|---|---|---|

常時使用従業員数:2,000人以下 | ||

補助金 | 通常上限 | 50億円 |

通常補助率 | 1/3以下 (1/4の追加採択あり) | |

設備投資等 | 必要投資額 | 20億円以上 (100億宣言企業は15億円以上) |

補助事業期間 | 交付決定日から最長で2028年12月末まで | |

補助対象経費 | 建物費、機械装置費、ソフトウェア費、 外注費、専門家経費 | |

賃金要件 | 給与支給額や賃上げ | 事業終了後3年間の従業員等1人当たり給与支給総額の年平均上昇率が5.0%以上 (100億宣言企業は4.5%以上) |

最低賃金 | – | |

期間 | 公募要領公開 | 2026年2月27日 |

公募期間 | 2026年2月27日~3月27日17時 | |

規模 | 予算 | 2,000億円 |

補助件数等 | 第1~4回実績 442社 | |

事業計画書 | 64ページ以内 | |

その他 | 賃上げ目標の未達率に応じて | |

出典:経産省「中堅・中小・スタートアップ企業の賃上げに向けた省力化等の大規模成長投資補助金(5次公募)」

大規模成長投資補助金は、2026年2月27日に5次公募の公募要領が公開され、同日に申請受付がスタート、3月27日が公募締め切り期限という、非常にタイトなスケジュールとなりました。

5次公募のスケジュールは以下のとおりです。

イベント | 期日 |

|---|---|

公募開始 | 2026年2月27日 |

申請受付開始 | 2026年2月27日 |

公募締め切り | 2026年3月27日17:00 |

| プレゼン審査 | 2026年4月20日~4月24日 |

採択発表 | 2026年5月中下旬ごろ |

交付決定 | 2026年8月上旬以降 |

設備投資開始 | 交付決定以降 |

設備投資期限 | 交付決定日から最長で2028年12月末まで |

大規模成長投資補助金では、補助金を受け取れる対象者や、補助対象となる経費などが細かく規定されています。申請する前に、自社が該当するかどうか、しっかり確認しましょう。

ここでは、補助対象者や補助対象要件を詳しく説明します。なお、申請にあたっては、必ず最新情報を確認してください。

大規模成長投資補助金の対象となるのは、日本国内に本社および補助事業の実施場所を持つ、常時使用する従業員数が2,000人以下の会社または個人です。

また、以下の条件を満たせば、複数の事業者による「コンソーシアム形式」での共同申請も認められます。

さらに、以下の法人も、補助金の政策目的にかなう収益事業であれば、対象となる可能性があります。補助対象に該当するかは、事務局に問い合わせて確認するとよいでしょう。

中堅・中小企業を対象とした補助金のため、常時使用する従業員数2,000人を超える大企業は該当しません。

さらに、常時使用する従業員数が2,000人以下であっても、以下のいずれかを満たす場合は「みなし大企業」として、補助金の対象から外れます。

その他、政策目的にそぐわないとして、以下のような場合も補助金の対象から除外されます。

大規模成長投資補助金を受け取るためには、以下の2点を満たさなければなりません。

「給与支給総額」とは、給与所得として課税対象になる経費のことで、具体的には以下のようなものをすべて合計した額を指します。

給与支給総額に 含まれるもの | ・給与 ・賞与 ・各種手当(残業手当、休日出勤手当、職務手当、地域手当、家族手当、住宅手当等) |

|---|

なお、補助金を受け取った後に賃上げ要件を満たせなかった場合、天災などやむを得ない事情を除いて未達成率に応じて補助金を返還しなければなりません。

補助事業の完了年度の1人当たり給与支給総額が、申請時の直近の事業年度を下回っている場合も同様です。

さらに、補助金の要件を達成するために従業員を解雇することも認められず、そのような場合は補助金の全額を返還することになります。

大規模成長投資補助金では、投資にかかった費用の3分の1を受け取ることができます。ただし、その上限額は50億円と定められています。

例えば120億円の投資を行うケースでは、その3分の1に当たる40億円を補助金として受け取れます。

一方で、180億円の投資を行うケースでは、その3分の1は60億円ですが、上限があるため50億円しか受け取れません。

なお、本来の採択基準に満たない場合においても、投資額の4分の1を補助する追加採択が受けられる可能性があります。補助率が「1/3以下」となっているのは、そのためです。ただし、その場合でも、賃上げ目標については目標達成が必須条件である点に注意してください。

建物費 | 専ら補助事業のために使用される事務所、生産施設、加工施設、販売施設、検査施設、共同作業場、倉庫その他成長投資計画の実施に不可欠と認められる建物の建設、増築、改修、中古建物の取得に要する経費 |

|---|---|

機械装置費 | ①専ら補助事業のために使用される機械装置、工具・器具(測定工具・検査工具等)の購入、製作、借用に要する経費 ② ①と一体で行う、改良・修繕、据付け、運搬に要する経費 |

ソフトウェア費 | ①専ら補助事業のために使用される専用ソフトウェア・情報システム等の購入・構築、借用、クラウドサービス利用に要する経費 ② ①と一体で行う、改良・修繕に要する経費 |

外注費 | 補助事業遂行のために必要な加工や設計、検査等の一部を外注(請負・委託)する場合の経費 |

専門家経費 | 補助事業遂行のために依頼した専門家に支払われる経費 |

大規模成長投資補助金の対象となる経費は、上記の通りです。

外注費と専門家経費については、応募申請時の成長投資計画の作成に要する費用は、補助対象に含まれません。

補助対象と | ・ソーラーパネルなど他の公的制度を活用した発電設備および付属設備 ・事務所等の家賃、保証金、敷金、仲介手数料、光熱水費 ・電話代、インターネット利用料金などの通信費 ・商品券 ・文房具などの事務用品等の消耗品代、雑誌購読料、新聞代、団体などの会費 ・飲食、奢侈、娯楽、接待の費用 ・自動車や船舶などの購入費・修理費・車検費用 ・税務申告、決算書作成などのために税理士、公認会計士等に支払う費用、訴訟などのための弁護士費用 ・収入印紙代 ・振込等手数料、代引手数料、両替手数料 ・公租公課 ・保険料 ・借入金の支払利息、遅延損害金 ・補助金の申請にかかる書類作成などの費用 ・パソコン・タブレット・スマートフォン・家具・3Dプリンターなど目的外使用になり得るもの ・価格設定の適正性が明確でない中古品 ・自社の人件費 ・企業内の支払いや資本関係がある事業者への支払い ・地域未来投資促進税制、中小企業経営強化税制、中小企業投資促進税制、賃上げ促進税制、大胆な投資促進税制の適用を受ける設備 など |

|---|

大規模成長投資補助金の対象にならない経費は、上記の通りです。

補助対象経費の精査は、交付申請時に行われます。補助金に採択されたとしても、精査の結果次第では、申請時に計上された経費がすべて補助対象になるとは限らない点に注意してください。

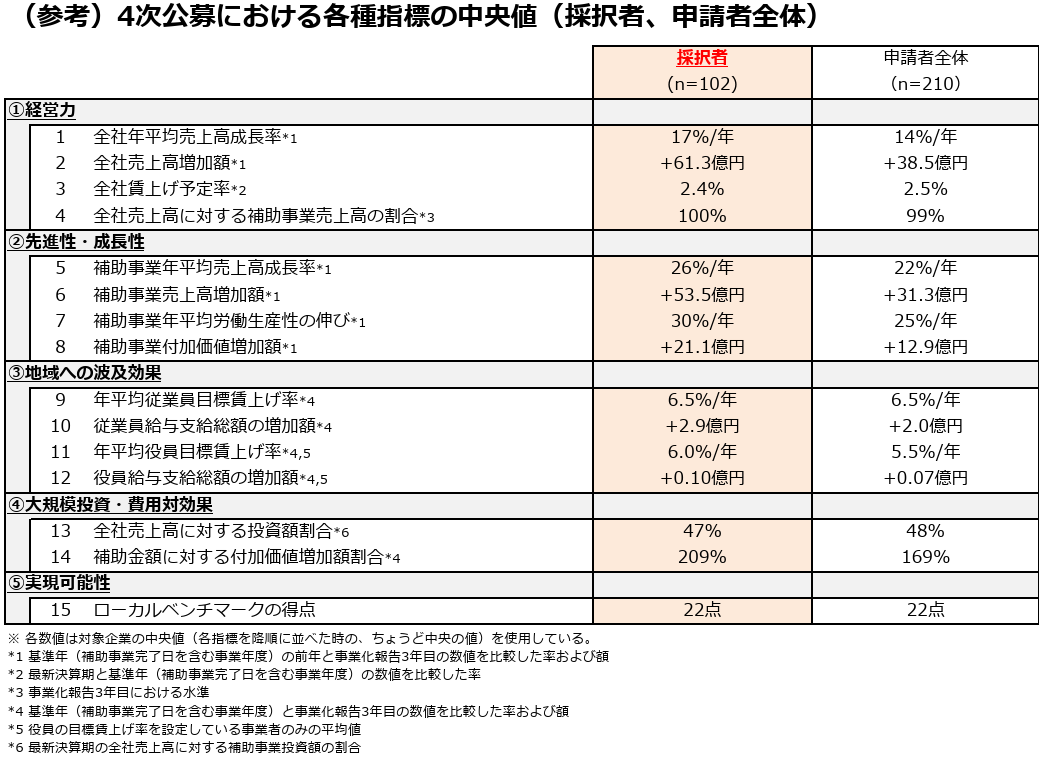

大規模成長投資補助金は2024年に導入され、これまで5回の公募が行われました。ここでは、4次公募の採択結果を紹介します。

2025年7月~8月に申請を受け付けた4次公募では、有効申請件数210件に対して、1次審査通過が140件、2次審査通過(採択)が102件でした。

通過率は1次審査で66.7%、2次審査で72.9%となっています。倍率は約2.1倍と「やや広き門」にも思えますが、実際には、補助上限額が50億円と高額であるため、応募された事業計画自体がハイレベルであるとみられ、採択は決して低いハードルではありません。

4次公募の採択者の平均投資予定額は約38億円、平均目標賃上げ率の中央値は6.5%でした。2024年度に実施された1次・2次公募では、平均投資予定額は約54億円、平均目標賃上げ率は4.3%だったため、公募を重ねるなかで、平均投資予定額は下がり、賃上げ率は上がっていることがわかります。こうした変化が、5次公募からの最低投資金額の引き上げによって、またどう変化していくか注目です。

出典:大規模成長投資補助金事務局「4次公募の採択者について」

採択企業の全社売上高増加額の中央値は、申請者全体を大幅に上回っており、本補助金を契機に会社全体の成長が計画されていることがうかがえます。

補助事業の売上高成長率、売上高増加額、労働生産性、付加価値増加額などの項目でも採択企業は申請者全体を大幅に上回っており、対象事業への大きな貢献は必須となっています。

一方、賃上げ率においては、申請者全体でも採択者でも6.5%と、差がありません。大規模成長投資補助金の採択を受けるには、高い賃上げ目標を掲げた上で、その裏付けとなる売上高の増加が必須であることがうかがえます。

出典:大規模成長投資補助金事務局「4次公募における各種指標の中央値(採択者、申請者全体)」

大規模成長投資補助金の事務局ホームページでは、採択企業の取り組み内容が紹介されています。

例えば「サトウのごはん」で有名なサトウ食品は、長期的な需要増加と労働人口減少を見込み、大規模な自動化・省人化設備による次世代型新工場を建設する計画を作成しています。

総事業費は96億円、そのうち約81億円を補助事業として申請し、補助金27億円の申請が採択されました。

総合物流企業の国際エキスプレスは、物流のDX推進により今後6年間で売上高の2.4倍増を掲げ、自動倉庫システム・自動梱包機の導入などへの投資計画を立てました。これらの投資により、東京支店・横浜支店における物流業務の作業効率は約4倍になるとしています。

総事業費は47億円で、16億円の補助金を申請し、採択されています。これらの採択事例をチェックすることで、自社の申請時の参考にできます。特に、自社に近い業種の採択事例は必ず確認しておきましょう。

自社に近い採択事例を参考にする際には、業種、規模はもちろんのこと、審査は地域ブロック単位で行われるため、地域で事例を絞り込むのも重要です。

一方で、補助事業の内容については、他社の事例は参考程度にとどめるのがよいでしょう。

取り組みの内容があまりに似通っていると、他社との差別化が図れていないと判断されて、審査においてマイナスに働く可能性も否定できません。

出典:大規模成長投資補助金事務局「補助金交付が決定した企業(随時更新)」

大規模成長投資補助金の審査は、書面審査とプレゼンテーション審査の2段階で行われます。

1次審査では、申請事業者から提出された成長投資計画書に基づき、従業員数2,000人以下といった形式要件がチェックされます。

また形式基準だけでなく、計画の効果・実現可能性などについても、定量的な審査が行われます。

計画の内容では、以下の5つのポイントが重視されます。

| 経営力 | ・長期ビジョン ・外部環境と内部環境の認識を踏まえた事業戦略 ・成果目標や経営管理体制 ・適切な資金計画 |

|---|---|

| 先進性・成長性 | ・自社の優位性が確保できる差別化された取り組みか ・人手不足の状況が改善される取り組みか ・市場規模の伸びを上回る成長が見込まれるか |

| 地域への波及効果 | ・従業員1人当たり給与支給総額や雇用が申請時点と比べて増加しているか ・地域内の取引先・パートナーなどに波及効果をもたらすことが見込まれるか |

| 大規模投資 ・ 費用対効果 | ・企業規模に応じたリスクをとった投資か ・生み出される付加価値が相対的に大きい取組か ・企業の行動変容が示されているか |

| 実現可能性 | ・事業実施のための体制が構築されているか ・事業に必要な資金・体制が確保されているか ・課題と解決方法・スケジュールが適正か ・金融機関・ファンドなどのコミットメントを得られているか |

これらの審査基準を踏まえて、それぞれの項目についてさらに詳しく解説します。

経営力の面からは、以下の4点が評価されます。

持続的な賃上げの実現には、補助金を活用した事業セグメントの成長だけでなく、補助事業を通じて企業全体の持続的な成長につながっていくことが重要なため、長期成長ビジョンの中での補助事業の位置付け、補助事業が企業自身の成長にどのようにつながるかが、確認されます。

先進性・成長性の観点からは、以下の3点が評価されます。

地域への波及効果の観点からは、以下の2点が評価されます。

事業を持続的なものとする観点から、補助事業において川上の調達先、川下の販売先、協業企業などが、自然災害・感染症・紛争・外国の貿易的措置・人権問題といったサプライチェーン上のリスクに対応できるレジリエンスを有しているかについて、必ず成長投資計画書に明記しなければなりません。

大規模投資・費用対効果の観点からは、以下の2点が評価されます。

実現可能性の観点からは、以下の4点が評価されます。

事業の持続性確保の観点から、適切な情報管理体制を構築し、その旨を必ず成長投資計画書に明記するよう求められます。

2次審査は、地域ブロック単位で審査会が開催されます。

提出した成長投資計画を用いて、申請企業の経営者自身が、計画の効果・実現可能性についてプレゼンテーションを行い、外部有機者との質疑応答も行われます。

経営者以外の役員などが同席して補足説明することが認められており、「金融機関による確認書」が提出されている場合は、金融機関の担当者も同席できます。

一方で、原則として経営者の出席・説明が必須とされ、経営者の出席がない場合は審査上不利になる可能性があります。

手元の紙資料やメモの持ち込みはできますが、PC・タブレットの持ち込みや、個別の補足資料の持ち込み・投影は認められません。

補足説明のために社内の担当者などを同席させることに加えて、経営者自身が成長投資計画を十分に理解した上で、手元のメモなどに基づいて理路整然と話すことが重要です。

また、成長投資計画に盛り込まれた数値目標について、根拠を示せるよう準備していきましょう。

採択後に、成長投資計画に記載した労働生産性の向上や費用対効果の目標を達成できなかったとしても、受け取った補助金を返還する必要はありません。

一方で、計画に記載した賃上げ目標を達成できなかった場合には、未達成率に応じて、補助金を返還する義務があります。

ただし、未達の理由が、天災など、事業者の責めに帰さない事情であれば、返還は求められません。

大規模成長投資補助金は、中堅・中小企業の設備投資を支援する、最大50億円の補助金です。ただし、補助金を得るためには、経営力・先進性・地域への波及効果・費用対効果・実現可能性などについて説得力のある投資計画を作成するとともに、経営者自身によるプレゼンテーション審査を通過しなければなりません。

もし補助金を受け取ることができれば、自社の成長につながる大規模投資の大きな助けとなるため、専門家の力を借りて採択を目指しましょう。

AGSコンサルティングは、「大規模成長投資補助金」の申請をご支援いたします。

▶お問い合わせ多数につき受付を終了いたしました

目次

「中小企業省力化投資補助金(一般型)」とは、どのような補助金か解説しています。「カタログ注文型」や「ものづくり補助金」との違い、第4回公募概要やスケジュール、第3回からの変更点、補助対象や返還が必要になる条件、審査の流れやポ

2025年に新設された「中小企業新事業進出補助金」とは、どのような補助金か解説しています。事業再構築補助金との違いや、第2回の公募要領の内容,、スケジュール、第1回公募からの変更点についても紹介しています。申請手順も解説して

「中小企業成長加速化補助金」とは、どのような補助金か解説しています。2次公募の公募概要やスケジュール、補助対象となる要件である「100億宣言」についても紹介しています。申請手順も解説していますので、「中小企業成長加速化補助金

事業を営む法人や個人には、税務署から税務調査の連絡が来ることがあります。「税務調査」という言葉は知っていても、何をするのかはよくわからないのではないでしょうか。必要以上に恐れることはありませんが、事前の備えは重要です。今回は

業績悪化や後継者がいないなどの理由で廃業を検討した際、具体的にどのようなやり方で進めれば良いでしょうか。会社を廃業するには、法律に定められた解散・清算の手続きが必要であるため、その手続きなどの方法から要する期間や費用までを詳

消費税の「リバースチャージ方式」とはなにか解説しています。会計処理の仕訳や適用される取引はなにか、リバースチャージ方式が導入されるに至った背景や注意点、登録国外事業者制度とインボイス制度との関係についても紹介しています。

少子高齢化に伴う労働人口の減少により、企業間の人材獲得競争は激化の一途をたどっています。かつてのように「求人広告を出せば人が来る」「給与を上げれば採用できる」という時代は終わりを告げました。 選ばれ、勝ち続ける組織を作るた

取締役とはどのような役職かを解説しています。取締役の任期や選任要件、求められる役割やスキル、責任範囲や給与・報酬体系についても紹介しています。取締役に関する情報や他の役員との違いなどを調べている方は参考にしてください。

MVV(ミッション・ビジョン・バリュー)とはどのような言葉かを解説しています。経営理念やパーパスとの違い、策定の手順、有名企業のMVVの例なども紹介しています。MVVについて調べている方は参考にしてください。

Links