Covid-19の影響が限定的となっている中、法人の海外進出の動きが再び強まっており、ベトナムが中心的な候補先になっていると感じます。一方で、ASEAN唯一の社会主義国であるため、他国では導入されていないような規制もあることから、今回はベトナム特有の税務論点を、特に法人関連の2つについて掘り下げて解説します。

※本稿は、三菱UFJ銀⾏会員制情報サイト「MUFG BizBuddy」寄稿記事からの転載です。

2023.04.25(最終更新日:2026.03.31)

“日本とつなぐ”ASEAN各国の税務・会計講座

Covid-19の影響が限定的となっている中、法人の海外進出の動きが再び強まっており、ベトナムが中心的な候補先になっていると感じます。一方で、ASEAN唯一の社会主義国であるため、他国では導入されていないような規制もあることから、今回はベトナム特有の税務論点を、特に法人関連の2つについて掘り下げて解説します。

※本稿は、三菱UFJ銀⾏会員制情報サイト「MUFG BizBuddy」寄稿記事からの転載です。

本稿では、(1)外国契約者税、及び(2)持分譲渡益課税を取り上げます。その背景は下記の通りとなります。

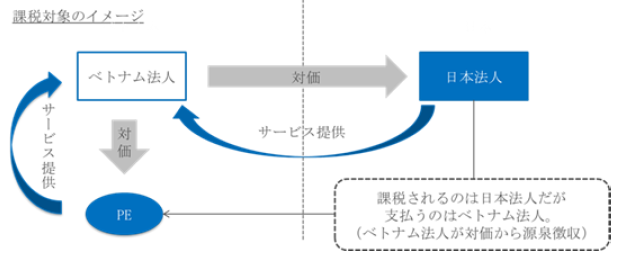

外国の個人または法人が、ベトナムの個人または法人に対してベトナム国内でサービスを提供し、対価を得る場合に課される税金です。外国法人がベトナム国内(あるいは領域内)で経済活動を実施することによって課される可能性があることから取り上げます。

ベトナムへの法人での進出形態としては、大別すると現地法人設立とM&Aの2つが考えられますが、足元M&Aの件数が増加している状況です。そのため、ベトナム法人を買収した際に発生するベトナム現地側が申告納税する税金である、持分譲渡益課税に留意すべきであることから取り上げます。

なお、課税対象となる国外の事業者にはベトナムに恒久的施設(PE)を有するか否かを問いません。

外国契約者税は、ベトナム事業での取引証憑となる契約書に着目した、事業者の申告漏れを防ぐためのベトナム独自の制度となります。

出典:各種資料をもとに執筆者作成

外国契約者税は所得税(法人または個人)と付加価値税から構成される税金です。

外国契約者税(FCT)=法人所得税(CIT)or 個人所得税(PIT)+付加価値税(VAT)

※適用税率は下記の通りサービス内容により異なります。

| 業種 | 付加価値税率(%) | 法人税率(%) |

|---|---|---|

| 物販販売サービス | 免税 | 1 |

| 一般サービス(保険・リースを含む) | 5 | 5 |

| 資材または機械設備の供給を伴わない建設・据付き及び関連サービス | 5 | 2 |

| レストラン・ホテル・カジノ管理サービス | 5 | 10 |

| 資材・機械設備の供給を伴う建設・据付け・輸送・製造 | 3 | 2 |

| 航空機関連サービス・船舶リース | 5 | 2 |

| 利子 | 免税 | 5 |

| ロイヤルティ | 免税 | 10 |

| デリバティブ取引 | 免税 | 2 |

| 証券譲渡・海外への再保険・再保険譲渡からのコミッション | 免税 | 0.1 |

| その他事業 | 5 | 5 |

※付加価値税及び法人税の税率はみなし税率

出典:各種資料をもとに執筆者作成

・所得税(法人・個人事業者<非居住>)

ベトナム国内事業者の利益(所得)に対して課される税金となります。

・付加価値税

ベトナム国内において、事業者が対価を得て行う資産の譲渡やサービスの提供、物品の輸入に対して課される税金となります。

外国契約者税は、ベトナムへの物品の販売(輸出)を行う場合、例えば、機械や設備の据付サービスを行うとき、ベトナム国内での運送・輸送サービスを行うときにも賦課されうる税金であることに留意が必要です(特に、保税倉庫を利用するときには注意が必要)。

また、契約書に税率の異なるサービスごとの金額が明記されていない場合は、実務上、契約全体に対して最も高い税率が適用される可能性があるため、契約書の記載方法にも留意しなければなりません。

法人がベトナム法人に係る出資持分の譲渡を行った場合において、譲渡益が出るときは、譲渡法人に法人税が課されますが、譲渡対象となったベトナム法人が譲渡法人に代わって税金を申告納税する責任を有します。

持分譲渡による課税所得は以下の算式により計算されます。

課税所得=持分譲渡収入-持分譲渡原価-譲渡費用

ベトナムでの持分譲渡益の計算は、当事者が持分譲渡契約書で合意した譲渡価格に基づいて決定されます。

しかし、税務機関が時価に比較して支払価格が適切でないと判断できる根拠がある場合に、譲渡価格を検査し決定する権限があることに注意する必要があります。

その際、譲渡価格は税務機関の調査材料や譲渡時点での同様の譲渡契約書等に基づき決定されることとなります。

税務機関による譲渡価格の確定が適切ではない場合は、規定により、譲渡時点で譲渡価格を決定する権限を有する専門鑑定組織の鑑定価格に基づいて、決定されます。

ベトナムはCovid-19の環境下でも高い経済成長率を維持しています。

地政学リスクを勘案した製造拠点の移転先として、また、凡そ1億人規模の市場としても日本企業の進出先に選ばれるほど非常に魅力的な国と言えます。

一方で、社会主義国であり、事業ライセンスの取得、税制等に特別な取り扱いがあるため、進出に当たっては事前の調査が肝要となります。

今回ご紹介した税制は代表的なベトナム独特の制度ですが、皆様にとって日本とは違う社会制度がベトナムにはあるのだという気づきの一助となりましたら幸いです。

AGSの「国際サービス資料」をダウンロードする はじめに 2022年6月10日に、日本において「移転価格事務運営要領」の改正が行われ、2022年7月1日以降に開始される事業年度より、グローバルに事業展開をしている企業グル…

日本における2022年6月の「移転価格事務運営要領」の一部改正を受けて、日系グローバル企業からの金融取引に係る移転価格の相談が増加しています。また、足元ではさらに発展的な検討事項として、グループ間金銭貸借の資本化(いわゆるD

日本企業が海外に進出するメリットや問題点について解説しています。現在の情勢や成功例、為替リスクや現地管理の課題点、それらの対応策についても解説しています。海外進出を検討している企業担当者の方は参考にしてください。

業績悪化や後継者がいないなどの理由で廃業を検討した際、具体的にどのようなやり方で進めれば良いでしょうか。会社を廃業するには、法律に定められた解散・清算の手続きが必要であるため、その手続きなどの方法から要する期間や費用までを詳

持株会は、従業員などが自社の株式を購入できる制度のことで、従業員の福利厚生や安定株主の確保を目的として設置するケースがあります。その持株会を通じて株を売買した場合、税金はどうなるのでしょうか。今回は持株会の税金の取り扱いや税

会社の休眠(休業)とは、法人格を維持したまま事業を一時停止することです。本記事では、休眠のメリット・デメリット、廃業との違い、税務署などへの具体的な手続き方法を、最新情報(みなし解散の運用等)に基づき専門家が分かりやすく解説

マレーシアにおける法人税は、翌年度の法人税額を事前に見積もって申告し、分割納付する点に特徴があり、CP204と呼ばれる所定のフォームを用いて見積法人税額を申告します。実務上は、CP204の提出時期、見積法人税額の納付開始時期

米国・メキシコ・カナダ協定(USMCA)が初の正式見直しに入っている。本稿では、USMCA見直しのプロセスを検証し、米国がより攻勢的かつ二国間志向の交渉戦略を採用する理由、さらにカナダとメキシコの政策対応の相違が協定の構造に

クロスボーダーM&Aの成約後、現地法人の実態が把握できずに頭を悩ませる日本企業は少なくありません。放置すれば不正や巨額の追徴課税につながるリスクを、いかにPMI(ポスト・マージャー・インテグレーション)で解消するか。本記事で

Links