2022年12月23日に2023年(令和5年)度税制改正大綱が閣議決定されました。国際課税の改正については、「グローバル・ミニマム課税への対応」と「外国子会社合算税制等の見直し」の2点が挙げられています。本稿では、この2点の国際課税の改正論点について説明します。

※本稿は、三菱UFJ銀⾏会員制情報サイト「MUFG BizBuddy」寄稿記事からの転載です。

2023.02.13(最終更新日:2024.12.02)

日本とつなぐ”ASEAN各国の税務・会計講座

2022年12月23日に2023年(令和5年)度税制改正大綱が閣議決定されました。国際課税の改正については、「グローバル・ミニマム課税への対応」と「外国子会社合算税制等の見直し」の2点が挙げられています。本稿では、この2点の国際課税の改正論点について説明します。

※本稿は、三菱UFJ銀⾏会員制情報サイト「MUFG BizBuddy」寄稿記事からの転載です。

2022年12月23日に税制改正大綱が閣議決定されました。

毎年行われる税制改正は、まず業界団体や各省庁から集められた要望を基に税制調査会によって議論がされ、税制改正法案のたたき台となる税制改正大綱が作成されます。

通常毎年12月頃に税制改正大綱の閣議決定がなされ、2月下旬に税制改正法案が国会に提出され、3月下旬に可決成立、4月から施行というのが通例となっています。

| 2022年12月23日 | 2023年(令和5年)度税制改正大網を閣議決定 |

|---|---|

| 2023年2月下旬 | 税制改正法案の国会提出 |

| 2023年3月下旬 | 改正法案の可決成立 |

| 2023年4月以降 | 施行、改正に関するQ&A |

今回の改正では、個人投資家の優遇制度であるNISAの拡充や資産課税の見直し、防衛費財源確保のための増税などが注目されていますが、国際課税関係の改正についても「グローバル・ミニマム課税への対応」や「外国子会社合算税制等の見直し」について改正案が示されています。

本稿では上記2つの改正論点について解説をしていきます。

税源浸食と利益移転に対する国際的な取り組みであるBEPSプロジェクトの一環として、すべての多国籍企業グループが最低限の法人税負担をすることを確保するために、「グローバル・ミニマム課税」として、GloBE(GlobalAnti-Base Erosion)ルールといわれる制度が導入されます。

今回は、GloBEルールのうち、所得合算ルール(IIR:Income Inclusion Rule)が導入されることになりました。グローバル・ミニマム課税におけるその他のルールとして、軽課税所得ルールと国内ミニマム課税がありますが、今後の検討事項として見送られました。

上記の所得合算ルールに基づき、内国法人は各対象会計年度の国際最低課税額に対する法人税と地方法人税を納める義務があります。

| 項目 | 内容 |

|---|---|

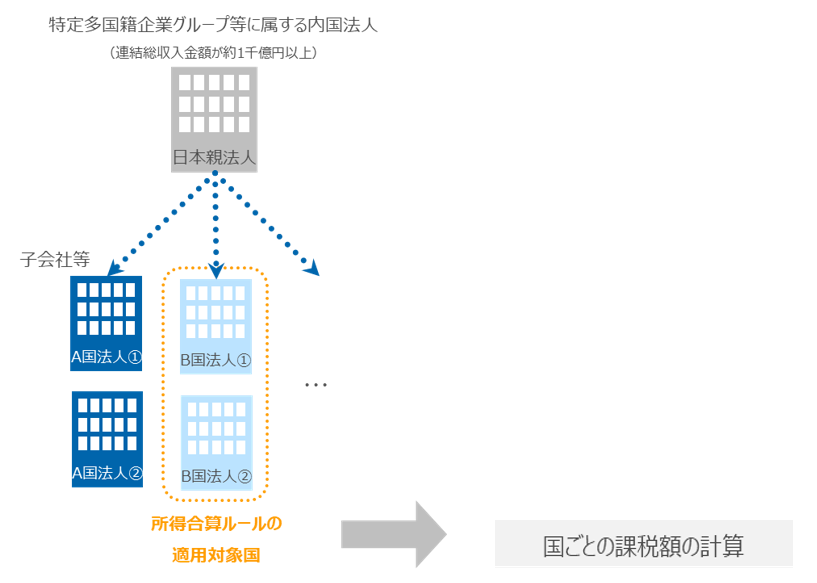

| 適用対象法人 | 特定多国籍企業グループ等に属する内国法人 特定多国籍企業グループ等とは、企業グループ等のうち、次に掲げるもの 1. 多国籍企業グループ等として2国以上に子会社等を有し、連結財務諸表における連結グループに含まれる会社からなる企業グループであること 2. 直前4対象会計年度のうち、連結総収入金額が7.5億ユーロ(約1千億円程度)以上の年度が2年以上ある多国籍企業グループ |

| 適用除外基準 | 所在地国単位で、次の要件をすべて満たす場合には、その所在地国における課税額は零となる 1. その対象会計年度及び直前の2対象会計年度における多国籍企業グループ等の収入金額の平均額が1千万ユーロ相当額に満たないこと 2. その対象会計年度及び直前の2対象会計年度における多国籍企業グループ等の利益又は損失の額の平均額が100万ユーロ相当額に満たないこと |

| 税額の計算 | 法人税:各対象会計年度の国際最低課税額 × 90.7% 地方法人税:特定基準法人税額(上記の法人税額) × 9.3% |

| 申告及び納付 | 各課税対象会計年度終了の日の翌日から1年3月以内 (一定の場合には1年6月以内) ただし、国際最低課税額(課税標準)がない場合は申告を要しない |

2024年(令和6年)4月1日以後に開始する対象会計年度から適用されます。

【国際最低課税額の計算】

【グループ国際最低課税額の計算】

![]()

※1 構成会社等とは、企業グループ等(多国籍企業グループ等であり、かつ、連結財務諸表等で連結対象となる会社等)に属する会社等その他一定のものをいう。

※2 共同支配会社等とは、連結財務諸表等において持分法が適用される会社等で、最終親会社等が直接又は間接に50%以上の所有持分であるもの等その他一定のものをいう。

1)構成会社等に係るグループ国際最低課税額(国別実効税率が15%未満で、かつ、国別グループ純所得の金額がある場合)

当期国別国際最低課税額等(※3)-自国内・国際最低課税額(※4)

2)共同支配会社等に係るグループ国際最低課税額⇒上記と同様の計算

※3 当期国別国際最低課税額等:(国別グループ純所得の金額-給与・固定資産等の5%)×(15%-国別実効税率)

※4 自国内・国際最低課税額:国別実効税率が15%未満である場合に、その所在地国で課されるミニマム課税

【会社別国際最低課税額の計算】

![]()

グローバル・ミニマム課税の対応として、企業グループ等に関する情報を申告させる情報申告制度が設けられました。

特定多国籍企業グループ等に属する構成会社等である内国法人は、「特定多国籍企業グループ等報告事項等」を、各対象会計年度終了の日の翌日から1年3月(一定の場合は1年6月)以内に、電子情報処理組織を使用する方法(e-Tax)により、英語で記載したものを納税地の所轄税務署長に提出しなければならないことになります。

※「特定多国籍企業グループ等報告事項等」の不提出及び虚偽報告があった場合は、罰則を設ける予定である。

最終親会社等の所在地国の税務当局が、その特定多国籍企業グループ等に係る「特定多国籍企業グループ等報告事項等」の提出を日本の税務当局に行うことができると認められる場合は、その内国法人の提出義務が免除されます。

内国法人の2024年(令和6年)4月1日以後に開始する会計年度から適用されます。

・外国子会社合算税制の対象となる外国法人の適用免除要件が拡大されます。

・外国関係会社に関する財務諸表及び税務申告書等の添付対象外国関係会社の範囲が縮小されます。

・外国関係会社に関する株主情報等の提出方法が緩和されます。

| No | 内容 | 現行 | 改正案 |

|---|---|---|---|

| 1 | 特定外国関係会社(※1)に係る租税負担割合による合算課税の適用免除 | 外国関係会社(※2)の租税負担割合が30%以上 | 外国関係会社の租税負担割合が27%以上 |

| 2 | 部分対象外国関係会社(※3)に関する財務諸表及び税務申告書等の書類 | 部分対象外国関係会社に関する財務諸表等の書類は、外国関係会社に関する書類として、申告書に添付 | 次に掲げる部分対象外国関係会社については、以下書類を保存 ・部分適用対象金額がない部分対象外国関係会社 ・部分適用対象金額が、2000万円以下であること等の要件を満たすことにより合算課税が適用されない部分の対象外国関係会社 |

| 3 | 外国関係会社の株主情報等に関する書類 | 外国関係会社の株主等の情報を記載した書類を申告書に添付 | 「外国関係会社と株主等との関係を系統的に示した図」に株主情報を記載することができる(この場合、申告書添付は不要) |

※1 特定外国関係会社とは、ペーパー・カンパニー、キャッシュ・ボックス等に該当する会社をいう。ペーパー・カンパニーとは、事業活動の実態がない会社をいい、キャッシュ・ボックスとは総資産額に対する一定の受動的所得(配当・利子・有価証券の貸付や譲渡等)の合計額の割合が30%超であるもの等をいう。

※2 外国関係会社とは、居住者及び内国法人によって株式等の50%超を直接・間接に保有されている外国法人(内国法人等との間に実質支配関係がある外国法人を含む)をいう。

※3 部分対象外国関係会社とは、特定外国関係会社以外の外国関係会社のうち、「経済活動基準」のすべてを満たす外国法人で、一定の受動的所得が合算課税される外国法人をいう。

例えば、ペーパー・カンパニーに該当して合算課税対象となっていた一定の米国法人など、法定実効税率27%以上30%未満である国に対する合算課税の適用が免除される可能性があります。

2024年(令和6年)4月1日以後に開始する内国法人の事業年度から適用されます。

本稿においては、2023年度税制改正大綱の中の国際課税に係る論点として、「グローバル・ミニマム課税への対応」と「外国子会社合算税制等の見直し」について取り上げました。グローバル・ミニマム課税については課税の厳格化、外国子会社合算税制等の見直しについては課税の緩和と言える措置になります。

海外展開している日系企業にとって税務上の影響が出る可能性のある論点となっています。自分の会社にとってどのような影響があるのか、本稿を参考にしながらご検討してみてはいかがでしょうか。

経済のグローバル化やデジタル化に伴い、「デジタル課税」という新たな国際課税ルールが導入されます。デジタル課税はどのような仕組みで、課税対象となるのはどんな企業なのでしょうか。この記事では、デジタル課税の概要や導入される背景、

日系企業の進出先として圧倒的な人気を誇るシンガポール。近年の世界情勢の変化やデジタルトランスフォーメーション(DX)の加速、さらにはASEAN市場全体の底上げにより、東南アジアのビジネスハブとしての重要性は、さらに増していま

業績悪化や後継者がいないなどの理由で廃業を検討した際、具体的にどのようなやり方で進めれば良いでしょうか。会社を廃業するには、法律に定められた解散・清算の手続きが必要であるため、その手続きなどの方法から要する期間や費用までを詳

事業を営む法人や個人には、税務署から税務調査の連絡が来ることがあります。「税務調査」という言葉は知っていても、何をするのかはよくわからないのではないでしょうか。必要以上に恐れることはありませんが、事前の備えは重要です。今回は

消費税の「リバースチャージ方式」とはなにか解説しています。会計処理の仕訳や適用される取引はなにか、リバースチャージ方式が導入されるに至った背景や注意点、登録国外事業者制度とインボイス制度との関係についても紹介しています。

マレーシアにはEPF、SOCSO、EISの3つの制度があり、これらによって包括的に⽣活を守る仕組みが設計されています。なお、EPFについて2025年10⽉に外国⼈も強制加⼊となる等、現地に赴任する⽇系企業の駐在員にとっても影

マレーシアでは、外資企業の誘致や経済成長を促進するために、魅力的な税制や独自の優遇措置が多数設けられています。とりわけ法人税やそれに付随する税制は、マレーシアでビジネスを展開するうえで必ず理解しておくべき重要なテーマです。本

マレーシアにおける法人税は、翌年度の法人税額を事前に見積もって申告し、分割納付する点に特徴があり、CP204と呼ばれる所定のフォームを用いて見積法人税額を申告します。実務上は、CP204の提出時期、見積法人税額の納付開始時期

Links