投資家を意識した連結経営の重要性が叫ばれる一方で、資金効率の向上、為替リスク管理などの観点から、企業グループ全体に適用する財務管理ポリシーを導入・運用できている日本企業は少数にとどまっています。本稿ではグループ全体に適用する財務管理ポリシーを整備することで、資金効率の向上や為替リスク管理を実現している企業の具体的な取り組みをご紹介します。

※本稿は、三菱UFJ銀⾏会員制情報サイト「MUFG BizBuddy」寄稿記事からの転載です。

2024.04.09(最終更新日:2025.08.04)

投資家を意識した連結経営の重要性が叫ばれる一方で、資金効率の向上、為替リスク管理などの観点から、企業グループ全体に適用する財務管理ポリシーを導入・運用できている日本企業は少数にとどまっています。本稿ではグループ全体に適用する財務管理ポリシーを整備することで、資金効率の向上や為替リスク管理を実現している企業の具体的な取り組みをご紹介します。

※本稿は、三菱UFJ銀⾏会員制情報サイト「MUFG BizBuddy」寄稿記事からの転載です。

目次

「移転価格に関する税務リスクを抑えるポイント解説資料」をダウンロードする

人口減少が続く日本において、日本企業の海外事業拡大意欲は、コロナ禍に一時落ち込んだものの、世界的にコロナ禍が明けた2023年には再び上向いてきています(日本貿易振興機構(JETRO)。また、新たな進出先としてインド、台湾などが注目されており、日本企業の海外展開は多様化しています。

日本企業が海外展開を加速させ、海外子会社数も増えてくると、海外子会社管理に課題が生じてきます。業績が好調で資金余剰が生じている拠点もあれば、資金繰りが悪化し資金不足に陥る拠点もあります。また、直近の大きな為替変動の影響を受けて為替差益・差損を計上している拠点もあるなど、海外子会社の置かれている状況はさまざまです。このような状況から、投資家を意識した連結経営の観点において、日本本社の財務担当者が海外子会社の財務状況をいかにタイムリーに把握できる体制を整備できているかが、何よりも重要となります。

本稿では、グループ全体に適用する財務管理※ポリシーを整備することで、1.グループ全体の資金効率の向上を実現できている企業(1.1 CMSを未導入のケース、1.2 CMSを導入済みのケース)、2.グループ全体の為替リスク管理を実現できている企業、の具体的な取り組みを紹介します。

(※ここでは「資金管理」「為替管理」などを含む広い意味で使用しています)

日本企業のなかには、海外子会社の自主性を尊重する意識も働いてか、海外子会社の資金繰りを含む財務状況を日本本社の財務担当者が十分に管理できていないケースがあります(財務報告目的での管理にとどまっているケースも多い)。その結果、グループ全体の観点から重要な投資機会を失い、資金効率も悪化し、不必要な外部借入まで発生しているケースも見られます。

一方で、欧米企業は、グループ全体に適用する財務(資金)管理ポリシーを導入することで、外部からの資金調達、グループ内での資金移動、資金運用、事業投資などについて考え方を明確に整理し、当該ポリシーに則って海外子会社の財務面での管理を徹底しているケースが多くなっています。

例えば、資金運用関連では、グループ全体の資金運用の権限・責任、運用手段、運用先に至るまで詳細に規定しています。また、グループ内での資金移動関連では、海外子会社の資金繰りなどを考慮したうえ、一定の金額を超える部分を余剰資金と定義し、本社が子会社配当の形式で回収します(一定の基準で配当性向を区分)。仮に海外子会社が資金不足に陥った場合には、本社が海外子会社から集約した余剰資金から(あるいは、本社が取引金融機関から調達したうえで)親子ローン形式で提供するなど、グループ全体の重要な財務機能を本社に集約する形で財務(資金)管理ポリシーを整備しているケースも多く見られます。

上記のとおり、財務(資金)管理ポリシーを導入、運用することでグループ全体の資金効率の向上を図ることが可能となるケースがあります。具体的な効果については、以下のとおりです。

・財務(資金)管理ポリシーに、グループ全体の投資の権限を持ち責任を負う拠点(通常は本社)、投資手段、投資先などを規定することで、本社主導で全体最適の観点からの投資が実行可能となる。

・財務(資金)管理ポリシーに則った投資を徹底することで、過度にリスクの高い投資、属人的な判断による投資などを回避することが可能となる。

・海外子会社の事業運営にあたって、最低限必要となる一定の事業資金を超える部分は、余剰資金として子会社配当などの形式で本社に集約し、本社主導で余剰資金を再投資に回すことが可能となる。

・海外子会社の担当者による不正防止などのガバナンス強化が可能となる。

・海外子会社から子会社配当などの形式で余剰資金を回収する一方で、海外子会社側で新たに必要となった設備投資資金、事業資金などについては、本社から当該子会社への親子ローンを活用することとする。また、海外子会社の現地金融機関からの独自の借入を原則禁止することで外部支払利息の削減が可能となる(有利子負債の削減が可能となる)。

・財務(資金)管理ポリシー内で、親子ローンに適用する金利を、海外子会社の信用リスクを考慮し、通貨、期間、担保の有無などの別に設定することで、日本及び海外の税務当局からの課税リスクも抑えることが可能となる。

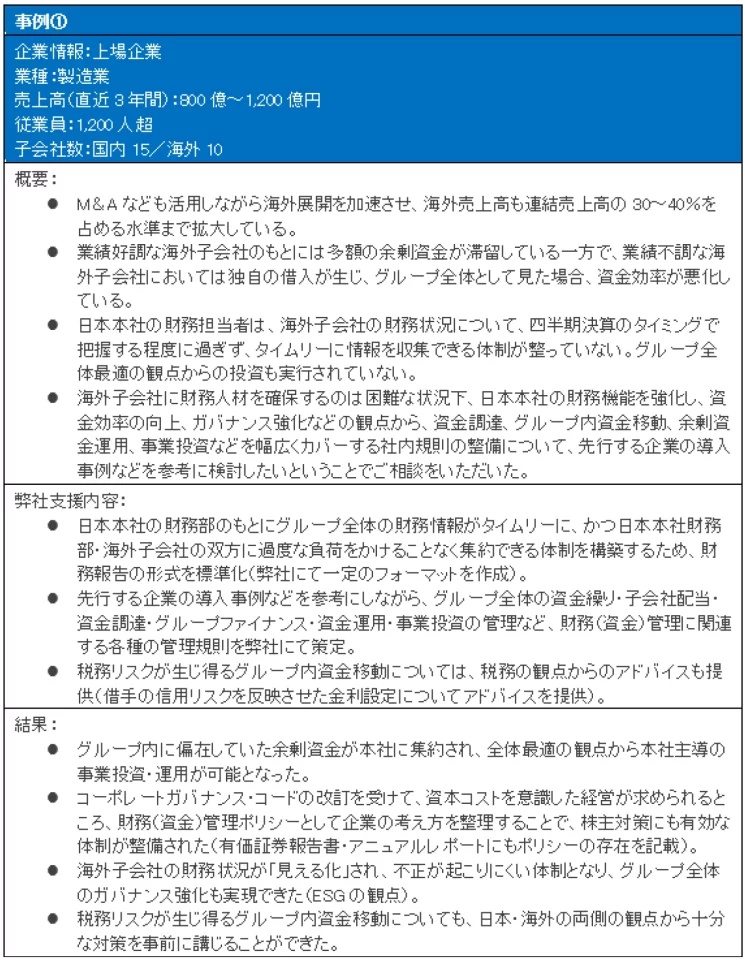

実際に資金効率の向上を目的として、弊社の支援で財務(資金)管理ポリシーを策定・導入した日本企業(CMS未導入)の事例を紹介します。

事業展開が多角化し海外子会社数も多くなった企業が、資金効率の向上を意識したときに導入を検討するのがCMS(キャッシュ・マネジメント・システム)であると考えられます。CMSとは、日本本社(あるいは、地域統括会社など)が中心となってグループ全体の資金を集中管理することにより、資金の無駄遣いを減らすとともに資金不足を防止する取り組みになります。CMSを導入している大企業は、CMSで海外子会社から集約した余剰資金を有利子負債の返済に充てたり、あるいは新たな事業投資に使用したりと、グループ全体の資金効率の向上を実現しているケースがあります。

一方で、資金効率の向上を目的としてCMSを導入したものの、導入当初の想定よりもグループ全体の資金集約が進んでいない、有利子負債の削減が進んでいないなど、課題を抱えている企業も多いのが実態のようです。そのような企業に共通している点として、CMSに参加する海外子会社にインセンティブを十分に供与できていない、CMSを導入後、特段メンテナンスを実施しておらず、海外子会社の声にも十分に耳を傾けられていないことが挙げられます。

したがって、CMSを有効に機能させるには、CMSの目的、有用性などを明確化するとともに、CMSに参加するメリットを海外子会社に周知させ、財務(資金)管理ポリシーにおいてCMSに対する企業としての考え方を整理することが重要となります。

上記のとおり、CMS導入企業が、財務(資金)管理ポリシーを導入することで資金効率を改善することが可能となるケースがあります。具体的な効果を以下に挙げます。

・財務(資金)管理ポリシーにおいて、CMSへ参加する海外子会社に対して明確なインセンティブ(適用金利の優遇、支払代行の実施による手数料削減など)を与える規定を置く。これにより、海外子会社にCMSへの参加意欲を持たせることが可能となり、結果としてグループ全体の資金集約率が向上し、有利子負債の削減も可能となる。

・海外子会社の余剰資金をヘッダー拠点に集約させることで、資金効率が向上するのみならず、財務面でのグループ全体のガバナンス向上(不正リスクの低減)も実現可能となる。

・財務(資金)管理ポリシーに、グループ全体の資金運用の権限を持ち責任を負う拠点(通常は本社)、運用手段、運用先などを規定することで、CMSでグループ全体から集約した資金に関して本社主導の全体最適の観点からの投資が実行可能となる。

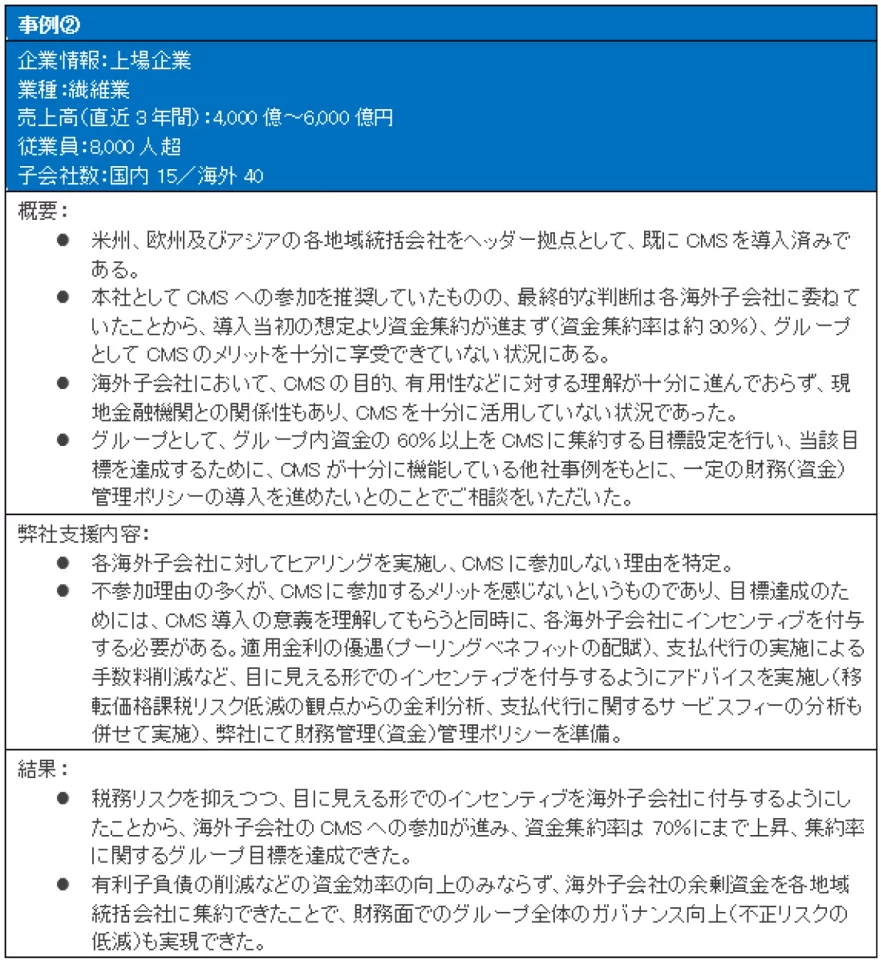

実際に資金効率の向上を目的として、弊社の支援で財務(資金)管理ポリシーを策定・導入した日本企業(CMS導入済み)の事例を紹介します。

2022年から続く世界的な政情不安を受けて、極端な為替変動が起こっており(2022年は記録的な円安水準となり、一時は1ドル150円超えを記録したものの、2023年1月には129円台に推移し、現在(執筆日時点)は再び150円近くまで円安水準に戻るなど非常に為替相場のボラティリティが高い状況)、為替変動にいかに対応できるかが企業損益に大きな影響を与える状況にあります。

このような環境下においては、グループとして一定の為替管理方針を定め、適切に為替リスクをコントロールする体制を構築することが何よりも重要です。

一方で、日本企業の多くは、日本本社と海外子会社との取引については為替リスクを把握できていても、海外子会社が、仕入先あるいは顧客との取引において、どの程度の為替リスクにさらされているのか、それに対してどのような対応を行っているのか(金融商品でヘッジしているのか、あるいは何も対策は取っていないのかなど)について、十分に把握できているケースは多くないのが実態だと思います。

まずは、グループ全体として抱えているエクスポージャーを正確に把握のうえ、企業としての管理方針(為替リスクを本社に寄せるのか、あるいは、本社と海外子会社で分担するか)を明確化して、財務(為替)管理ポリシーとして整備することが重要となります。また、現状、グループ内で行っている取引の通貨を見直すことで、同じ通貨建ての資産・負債を可能な限りバランスさせる取り組みを行うなど、企業としてグループ全体が抱えるエクスポージャーの総量を減らす努力を行い、それでも残るエクスポージャー部分は、金融商品を有効に活用して適切にヘッジし、為替変動に左右されない経営体制を構築することも重要です。

上記のとおり、財務(為替)管理ポリシーを導入・運用することで、為替変動がグループ全体に与える影響をコントロールすることが可能となるケースがあります。具体的な効果は以下のとおりです。

・財務(為替)管理ポリシーにおいて、マリー(債権・債務を削減するのではなく、同一通貨建ての債権・債務の決済タイミングを合わせることでエクスポージャーを圧縮する方法)、ネッティング(一定期間に発生した債権・債務をグループ内で相殺し、その差額についてのみ資金を授受する決済方法)などのいわゆるオペレーティング・ヘッジを有効に活用することを明確化し、実行することで、グループ全体で負っている為替リスクの総量を低減する。その結果、金融商品を活用したファイナンシャル・ヘッジに関するコストも低減することが可能となる。

・日本本社・海外子会社間の取引に関しては、可能な限り海外子会社の現地通貨で取引を実施する。また、海外子会社と仕入先・顧客との取引に関しても、可能な限り現地通貨で取引を実施する。取引通貨を変更できない仕入先・顧客との間では契約関係を見直し、海外子会社と仕入先・顧客との間に日本本社を介在させるようにすることで(リインボイスを活用して、海外子会社と日本本社間の取引では現地通貨建て、日本本社と仕入先・顧客間の取引では仕入先・顧客指定の通貨建てを採用)、日本本社に為替リスクを集約することができ、結果として海外子会社が負う為替リスクを極小化することも可能となる。

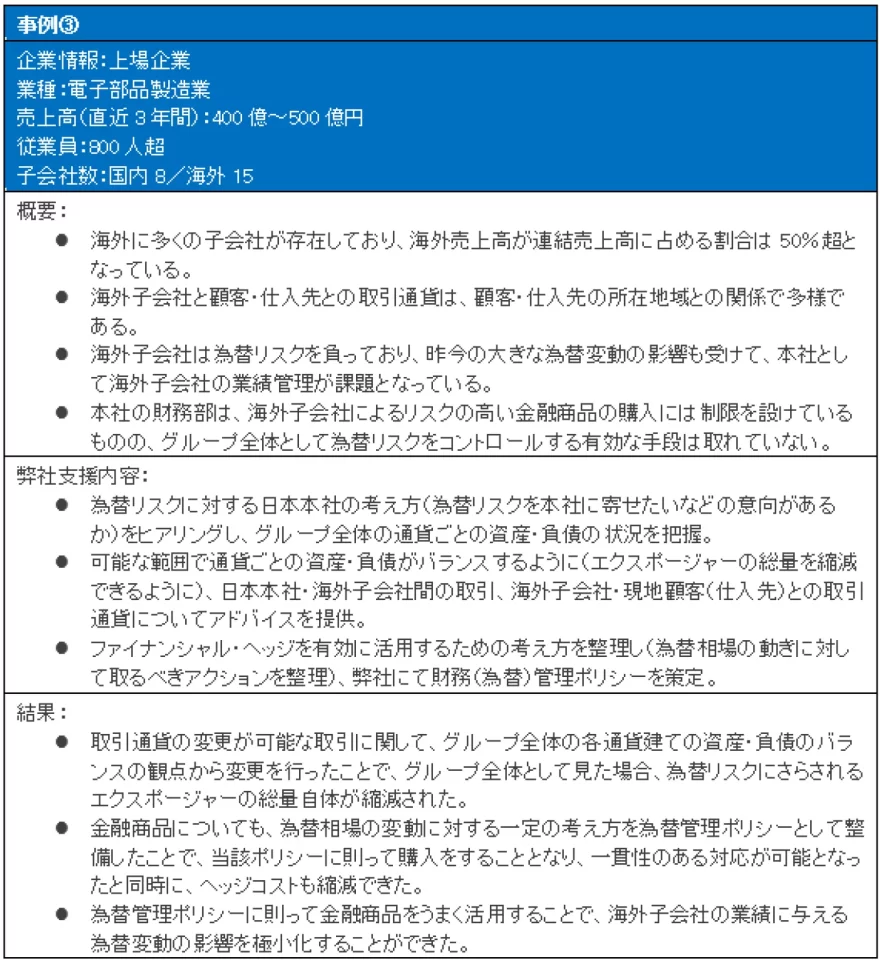

実際に、企業グループ全体の為替リスク管理を目的として財務(為替)管理ポリシーを策定・導入した日本企業の事例を紹介します。

本稿では、グループ全体に適用する財務(資金・為替)管理ポリシーを整備することで、グループ全体の資金効率の向上、あるいは為替リスク管理を実現している企業の具体的な取り組みを紹介しました。

多くの企業の財務管理ポリシー策定支援を行ってきた弊社からしますと、欧米企業は、既に一定の財務管理ポリシーを整備して運用しているケースが多い一方で、日本企業に関しては、未整備のケースが大変多い印象です。日本企業は、欧米企業と比較した場合、資金効率が低く、為替リスクにもさらされていることで、十分な損益管理も困難となっており、投資家から見たときに見劣りしてしまうのは否めません。

本稿でご紹介した財務管理ポリシーは一例に過ぎませんが、グループとしての財務管理に対する考え方を明確化し、それをグループ全体に浸透させることで、日本企業の資金効率は確実に向上し、為替変動に一喜一憂しない経営体制の構築につながると思います。現時点では特段、財務管理ポリシーを整備していない日本企業に関しましては、一定の対応をご検討いただくことを推奨します。

2022年6月、国税庁は、「移転価格事務運営要領」を一部改正のうえで公表しました。公表された改正版の移転価格事務運営要領においては、事業会社の多くが実施している親子ローン、親子保証等の金融取引について、価格設定の方法に抜本的

移転価格税制の基礎から独立企業間価格の算定方法、ローカルファイル等の文書化義務まで専門家が解説。有形・無形資産取引や役務提供のリスク、最新のOECDガイドライン対応も網羅。AGSグループによる追徴課税を回避・減額した支援事例

連結決算とはどのような会計処理かを解説しています。対象となる(義務付けられている)会社や対象外となるケース、連結財務諸表の内訳や連結決済を実施するメリット、処理の流れやスムーズに実施するためのポイントについても紹介しています

業績悪化や後継者がいないなどの理由で廃業を検討した際、具体的にどのようなやり方で進めれば良いでしょうか。会社を廃業するには、法律に定められた解散・清算の手続きが必要であるため、その手続きなどの方法から要する期間や費用までを詳

持株会は、従業員などが自社の株式を購入できる制度のことで、従業員の福利厚生や安定株主の確保を目的として設置するケースがあります。その持株会を通じて株を売買した場合、税金はどうなるのでしょうか。今回は持株会の税金の取り扱いや税

取締役とはどのような役職かを解説しています。取締役の任期や選任要件、求められる役割やスキル、責任範囲や給与・報酬体系についても紹介しています。取締役に関する情報や他の役員との違いなどを調べている方は参考にしてください。

マレーシアでは、外資企業の誘致や経済成長を促進するために、魅力的な税制や独自の優遇措置が多数設けられています。とりわけ法人税やそれに付随する税制は、マレーシアでビジネスを展開するうえで必ず理解しておくべき重要なテーマです。本

マレーシアにおける法人税は、翌年度の法人税額を事前に見積もって申告し、分割納付する点に特徴があり、CP204と呼ばれる所定のフォームを用いて見積法人税額を申告します。実務上は、CP204の提出時期、見積法人税額の納付開始時期

米国・メキシコ・カナダ協定(USMCA)が初の正式見直しに入っている。本稿では、USMCA見直しのプロセスを検証し、米国がより攻勢的かつ二国間志向の交渉戦略を採用する理由、さらにカナダとメキシコの政策対応の相違が協定の構造に

Links