企業名が「○○ホールディングス」という会社を見かけたことはありませんか。これは、その会社が持株会社であることを意味しています。事業環境の変化が激しくなる昨今、持株会社への移行はますます重要な意味を持ち始めています。本記事では、ホールディングスとは何かを説明したうえで、経営上のメリット・デメリットから設立前のチェックポイントを解説します。

目次

- 持株会社(ホールディングス)とは?

- 親会社との違い

- 持株会社の種類と特徴

- 純粋持株会社

- 事業持株会社

- 金融持株会社

- 会社の組織形態における持株会社制

- 集中型組織

- 分散型組織

- 持株会社(親会社)と子会社の資本関係

- 議決権による資本関係

- 持株会社によるメリット

- 意思決定の迅速化

- 責任の明確化

- リスク分散

- 持株会社によるデメリット

- 事業連携のハードルが上がる

- 管理コストの増加

- 連結会計に手間がかかる

- 持株会社を設立する際のポイント

- 目的の明確化

- 会計・税制面

- 労務面

- 法務面

- まとめ:激しい事業環境の変化でホールディングス化が選択肢に

すべて表示

持株会社(ホールディングス)とは?

持株会社とは、グループ会社の株式を保有し、経営管理を目的とする会社形態です。独占禁止法に定義があり、「子会社の株式取得価額の合計額が、当該会社の総資産額の50%を超える会社」と規定されています。つまり、ある会社の資産構成を見た際、子会社株式が半分以上であれば持株会社に該当します。

さらに、持株会社本体が事業を行うかどうかで「純粋持株会社」と「事業持株会社」の2つに大別されます。一般に「持株会社」というと、事業を行わない純粋持株会社を表していることがほとんどです。

一方で、ホールディングスは、持株会社の英語「ホールディングカンパニー」に由来する言葉であり、法律上の明確な定義はありません。ビジネスシーンで用いる場合、多くが純粋持株会社と同義で扱われ、会社名に冠する企業も少なくありません。

親会社との違い

持株会社と混同しやすい言葉に「親会社」があります。親会社は会社法に規定があり、「株式会社の経営を支配している法人」と定められています。持株会社は、ほかの会社(子会社)と支配関係にあるため、親会社の一種といえます。

なお、「親会社だが、持株会社ではないケース」としては、子会社の規模が小さい場合が考えられます。例えば、規模の大きな会社Aが、規模の小さな子会社Bの株式を100%保有している場合、経営権を支配するA社は親会社となります。しかし、資産構成に占めるB社の株式取得額が50%以下であれば、A社は持株会社には該当しません。

また、親会社と違う点として、持株会社は会社法ではなく、独占禁止法に規定があることも挙げられます。その理由は、かつて持株会社が事業支配力が過度に集中するとして、独占禁止法によって禁止されていたためです。1997年の法改正で解禁され、現在、大企業の多くが持株会社の形態を取っています。

出典:公正取引委員会「独占禁止法」

出典:公正取引委員会「平成9年度年次報告」

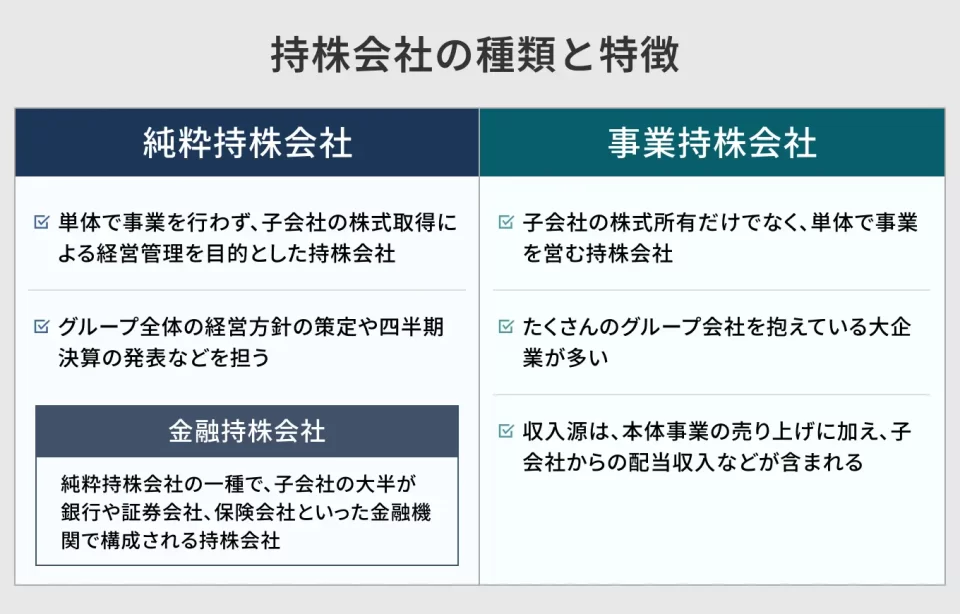

持株会社の種類と特徴

持株会社は「純粋持株会社」と「事業持株会社」に大別できます。また、純粋持株会社のなかでも、子会社の大半が金融機関で構成されているものを「金融持株会社」と呼びます。それぞれの特徴を整理します。

純粋持株会社

純粋持株会社は、単体で事業を行わず、子会社の株式取得による経営管理を目的とした持株会社です。グループ全体の経営方針の策定や四半期決算の発表などを担います。会社名に「ホールディングス」とつく企業のほとんどが純粋持株会社です。

例えば、株式会社セブン&アイ・ホールディングスや日本マクドナルドホールディングス株式会社などが該当します。一方で、社名に「ホールディングス」を含まないケースでは、ソニーグループ株式会社も純粋持株会社です。ソニーグループは、ゲームや半導体などの事業を担う子会社を管理する役割に徹し、本体で製品を製造していません。

純粋持株会社の主な収入源は、子会社からの配当金や経営指導料となります。

事業持株会社

事業持株会社は、子会社の株式保有だけでなく、単体でも事業を営む持株会社です。会社名に「持株会社」や「ホールディングス」を含まず、数多くのグループ会社を抱えている大企業によく見られます。

例えば、トヨタ自動車株式会社は、その代表例です。自社で自動車の製造を行いながら、自動車部品やソフトウェア開発などを手掛ける子会社を多数抱えています。

事業持株会社の収入源は、本体事業の売り上げに加え、子会社からの配当収入などが含まれます。

金融持株会社

金融持株会社は、純粋持株会社の一種で、子会社の大半が銀行や証券会社、保険会社といった金融機関で構成される持株会社です。単体では販売や製造などの事業活動は行いません。

代表例として、メガバンクを傘下に持つ以下の会社が挙げられます。

- 株式会社みずほフィナンシャルグループ

- 株式会社三菱UFJフィナンシャル・グループ

- 株式会社三井住友フィナンシャルグループ

いずれも持株会社自身は実務を行わず、グループ全体の経営管理に徹します。設立の主な目的は、グループ内のシナジー創出です。

「預金や株式投資、保険といった金融サービスをワンストップで利用したい」という顧客ニーズを取り込んだり、子会社間でシナジーを発揮する経営戦略を立案したりする狙いがあります。

会社の組織形態における持株会社制

会社の組織形態は事業戦略によってさまざまな再編手法があり、大きく分類すると「集中型組織」と「分散型組織」に分けられます。

さらに、この分散型組織の一つに持株会社制があります。どのような経営を行うかで組織形態も変わってきます。ここでは、各組織形態の特徴を解説します。

集中型組織

集中型組織とは、取締役によって構成される取締役会などの一つの機能に経営の権限が集中している組織のことをいいます。

分散型組織

分散型組織とは、権限が各機能に分散している組織の事をいいます。大きく以下の4種類があります。

- 事業部制

- カンパニー制

- 分社制

- 持株会社制

それぞれの概要を見ていきます。

事業部制

事業部制とは、製品ごと、地域ごと、顧客ごとといった区分ごとに部門を置き、それぞれの部門に権限と責任を持たせる形式です。

カンパニー制

カンパニー制とは、上記のような部門ごとに独自に経理などの管理部門を置き、各事業部を独立した会社のように見立てる形式です。

分社制

分社制とは、各事業部門を法的に会社として独立させる形式です。

持株会社制

持株会社制とは、分社制により設立された会社の株式を所有して、各子会社への管理機能を高めるための形式です。

一見するとカンパニー制と同じように思えますが、カンパニー制はあくまで同一会社内の組織形態で、持株会社制は法人格まで分ける点が異なります。

持株会社(親会社)と子会社の資本関係

持株会社は、管理下のグループ会社から見れば「親会社」に該当します。ここでは、両者の資本関係を整理します。

議決権による資本関係

株式には原則として、株主総会で行使できる議決権が付与されています。株主総会は、取締役の選任や配当、事業譲渡といった経営方針を決める最高意思決定機関です。保有する株式の割合に応じて、どの程度経営方針に意見できるのかが変わってきます。株式の保有割合は、大きく以下の3段階に分類できます。

- 100%保有している場合

- 50%超~100%未満の場合

- 50%以下の場合

それぞれについて、株式を所有する会社と、所有された会社がどんな関係になるのかを解説します。

100%保有している場合

持株会社が他社の発行済株式の全てを保有している状態を「完全支配関係がある」といい、所有する側を完全親会社、所有される側を完全子会社と呼びます。

株主が親会社のみとなるため反対意見を表明する株主はいない状態です。親会社は完全子会社の経営を自由にコントロールできる立場となります。

50%超~100%未満の場合

持株会社が他社の株式を50%超~100%未満保有している状態を「支配関係がある」といいます。所有する側を親会社、所有される側を子会社と呼びます。

ただし、100%保有の場合でも、文脈的に完全支配を強調しない場合は、単に「親会社」「子会社」と表現することもあります。

親会社は議決に必要な過半数の票を確保しているため、基本的には経営の主導権を握っている状態です。ただし、会社の合併や事業譲渡などの重要な決議事項(特別決議)では、3分の2以上の賛成票が必要です。また、完全支配関係とは異なり親会社以外の株主も存在するため、経営陣は少数株主の利益に配慮することも求められます。

50%以下の場合

原則として、所有割合が50%以下の状態は支配関係にあるとはいえません。ただし、所有割合が50%未満であっても、役員を派遣している場合などは会社法上の「実質支配基準」により親子関係とみなされることがあります。

もっとも、持株会社の目的は、子会社の適切な管理にあるため、所有割合が50%を下回るケースはほとんどありません。

持株会社によるメリット

実務において、どのような目的で持株会社を設立するのでしょうか。主なメリットとして、以下の3点が挙げられます。

- 意思決定の迅速化

- 責任の明確化

- リスク分散

意思決定の迅速化

持株会社は、事業の執行を子会社に委ねるため、グループ全体の戦略立案に集中できます。事業環境の変化が激しい昨今、経営トップが迅速に意思決定を下せる点が強みです。

グループ全体を見渡して、経営資源の最適配分や、人事制度を柔軟に設計することで、効率的な経営を実現しやすくなります。

責任の明確化

各子会社が独立した法人として収支を管理するため、事業ごとの責任の所在を明確化することができます。大企業の一つのセグメントにとどまっていると、ほかの事業に不採算部門が埋もれてしまい、経営資源を十分に振り分けられなかったり、事業ごとの課題発見が遅れたりするリスクがあります。

独立した法人として裁量を与えることで、改善に向けた自助努力を促す効果が期待できます。

リスク分散

万が一のリスクに備える意味合いもあります。仮に、グループ内の子会社が損害賠償請求を受けるといった重大な問題が生じた場合でも、法人格が別であればほかの事業に与える影響を最小化できます。

グループ全体でのリスクヘッジとして機能し、経営の安定性を高められます。

持株会社によるデメリット

持株会社化には、組織が分割されることによる特有のデメリットも存在します。主な課題は、以下の3点です。

- 事業連携のハードルが上がる

- 管理コストの増加

- 連結会計に手間がかかる

事業連携のハードルが上がる

グループ子会社ごとに戦略立案や人材育成は一定の裁量を与える反面、事業の縦割り化が進みやすくなります。結果として、事業連携のハードルが上がり、シナジー効果を生み出しにくくなるのが難点です。

また、持株会社の経営陣と現場従業員との距離ができるため、全体の経営方針が浸透しにくくなるリスクも考えられます。

管理コストの増加

各子会社は、それぞれ独立した管理部門を持つため、グループ全体の管理コストが増加します。

収益性が下がるのを避けるため、シェアードサービスセンターを設立して、グループ内の総務や経理などの間接業務を1カ所に集約するといった対策が欠かせません。

連結会計に手間がかかる

複数の法人を抱えるため、単体の財務諸表だけでなく、グループ全体の経営成績・財政状態をまとめた連結決算を作成する義務が生じます。決算書の作成数が「本体+子会社の数」と増えるだけでなく、グループ間の内部取引を相殺する連結消去仕訳などの実務負担も発生します。

上場企業では、持株会社(親会社)が四半期ごとの決算短信作成に、膨大な人手と時間を費やしています。

持株会社を設立する際のポイント

持株会社を設立するメリット・デメリットについて解説してきましたが、実際に設立する場合どのようなことを検討する必要があるのでしょうか。

設立前にチェックすべきポイントを整理していきます。

目的の明確化

まず、どんな目的で持株会社を設立するのかを明確にする必要があります。

その後、具体的な目的に沿って、より適切な組織体系を目指していきます。

会計・税制面

設立にあたっては、企業結合に関する会計基準や事業分離に関する会計基準等、また運用に関しては、連結決算への対応等、特有の会計ルールに則る必要があります。

税務については、設立時には組織再編税制、運用時にはグループ法人税制や、場合によってはグループ通算制度の導入の可否といった特有の税制に対応することも必要です。

労務面

新しく会社を設立する場合はもちろんのこと、例えばグループ外から企業を買収してグループ傘下に収める場合、その会社の既存従業員に少なからず影響を与えます。

新たな労働契約、就業規則の整備や退職金の発生について検討を進め、できる限り従業員の不安を取り除き、事業運営に極力影響が出ないようにするのが大切です。

法務面

法務関連の手続きにおいて、法的効力が発生する日から逆算して計画を立て、効力発生のために必要な書類や手続きを漏れなく実行する必要があります。

実務において組織再編のための手法はさまざまですが、手法によって手続き完了のタイミングが異なります。法務に強い人材や外部専門家の力を借りつつ、いつどんな手続きが発生するかを考慮して緻密に計画しましょう。

まとめ:激しい事業環境の変化でホールディングス化が選択肢に

持株会社の定義からその種類、メリット・デメリットなどを解説してきました。

会社を取り巻く事業環境が目まぐるしく変化するなか、多くの経営者にとって、変化に強いしなやかな体制への転換は急務です。その観点から、迅速な意思決定やリスク分散に適した純粋持株会社の設立(ホールディングス化)を検討することは有効な選択肢といえます。しかし、設立にあたっては、再編計画の策定や最適な設立方法の検討、税務・会計への対応といった高い専門性が必要なことも事実です。

AGSでは、ホールディングス化を含め、お客様の事業ステージに応じた組織再編をご支援しております。年間約200件の豊富な実績に基づき、最適な組織再編スキームの構築から実行までを一貫してサポートします。この分野でお悩みの方は、お気軽にお問い合わせください。