国外に関連会社を持つ企業には、移転価格税制の適用によって想定外の課税を受けるリスクがあります。このリスクを回避する方法として利用されている制度が、移転価格の事前確認(APA)です。この記事では、移転価格の事前確認(APA)の基本的な内容やメリットなどを解説します。

目次

- 移転価格における事前確認制度(APA)とは?

- 移転価格税制について

- 移転価格税制における事前確認制度

- 事前確認制度の種類

- バイラテラルAPA

- ユニラテラルAPA

- 事前確認(APA)のメリット

- 移転価格の課税が回避できる

- 事前確認(APA)の流れ

- STEP1.国税庁および所轄国税局と事前相談

- STEP2.事前確認(APA)の申請

- STEP3.国税局による事前確認(APA)の審査

- STEP4.相互協議

- STEP5.合意(=APAの取得)

- まとめ

すべて表示

AGSの「移転価格コンサルティング支援事例」をダウンロードする

移転価格における事前確認制度(APA)とは?

移転価格税制について

移転価格税制とは、対象法人が海外の関連会社と行った取引で独立企業間価格に則さず、その結果として対象法人の申告所得が過少に計上された場合には、所得を計算し直して課税する制度です。

具体的には、ある法人が国外に存在する関連会社との取引価格(移転価格)を第三者間取引と異なる金額にすると、利益の移転が可能となってしまうため、そのような取引に該当する場合は「独立企業間価格」で行われていたとみなし、所得を調整して課税を適切に行うというものです。

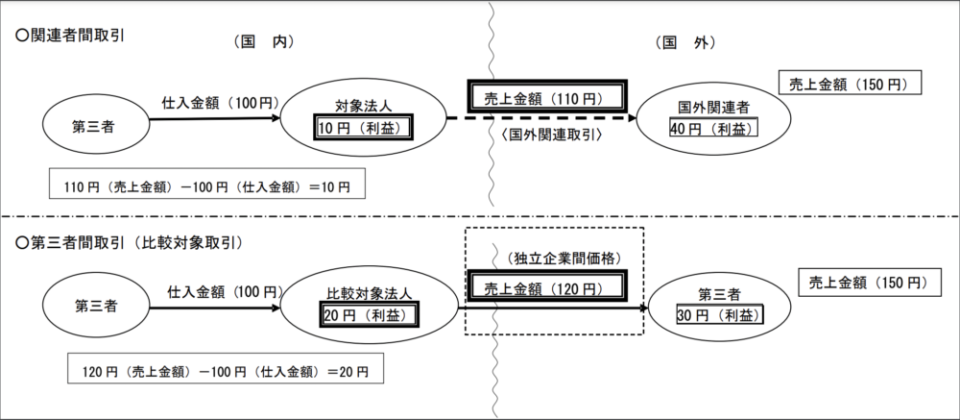

上の図をもとに、移転価格税制についてもう少し考えてみましょう。

この図では、国外関連会社に商品を販売する際に、第三者間取引での販売価格より安く販売しています。このケースでは対象法人の国内の利益が減るため、結果的に国外へ利益が移転したことになるわけです。仮に国内より関連会社のある相手国の税率が低ければ、この取引によってグループ会社全体の税負担が減ります。

しかし、移転元の国としては税収が減ることになり、このような取引が自由に行われることを防止する必要があります。そこで、移転価格税制によって、国外の関連会社と第三者との取引価格を比較し、所得を計算し直すという運用を行います。

独立企業間価格とは

移転価格税制では国内の法人と国外の関連会社との取引が、第三者との通常の取引価格で行われたものとして利益を再計算し課税します。この第三者との取引価格を「独立企業間価格」といいます。

移転価格税制における事前確認制度

世界各国で移転価格税制の適用は強化される傾向にあり、国際間取引を行う企業にとっては大きな経営上のリスクとなっています。租税回避の意図がない取引であっても適用されることになり、追徴課税を受ける可能性があるためです。

そこで、移転価格税制においては「事前確認制度(APA:Advance Pricing Arrangement)」が導入されています。事前確認とは、納税する企業の申出によって、税務当局が対象となる国外関連取引の独立企業間価格の算定方法等について、事前に確認を行うことです。

事前確認の効果

事前確認を受けた国外関連者間取引については、税務当局に確認された内容で申告を行う場合に限って、独立企業間価格で行われたものとして取り扱われます。

事前確認の対象期間

事前確認の対象となる期間は、3から5事業年度です。

事前確認制度の種類

事前確認制度には、取引を行う双方の税務当局から確認をとる二国間(バイラテラル)APAと、国内のみで確認をとる一国間(ユニラテラル)APAがあります。

バイラテラルAPA

バイラテラルAPAとは、国内および関連会社のある国の税務当局同士が相互協議をし、合意による独立企業間価格を事前確認する手続きです。双方の合意が得られるため、対象企業が二重課税を解消できる点が大きなメリットです。

しかし、相互協議には時間もコストもかかり、手続きも煩雑であるというデメリットもあります。また、対象となるのは租税条約を締結している二国間の取引のみです。

相互協議は努力義務でしかないことから、バイラテラルAPAでは申請しても必ず相手国との合意が得られるとは限りません。所得配分が不利な状況になる国側での事前確認の受入が難しいためです。バイラテラルAPAを利用する場合、二国間の相互協議の状況を踏まえて、申請するかどうかを検討すると良いでしょう。

ユニラテラルAPA

バイラテラルAPAに対し、ユニラテラルAPAとは、一方の国の税務当局だけに事前確認を取る制度です。二国間協議の必要なバイラテラルAPAに比べると早期に合意が得られ、時間もコストも軽減できます。ただし、相手国から移転価格税制によって課税されるリスクが残ります。

それでも、ユニラテラルAPAで採用した独立企業間価格が妥当なものであれば、相手国の国税当局にも認められる可能性があります。できればバイラテラルAPAで合意を得たい場合でも、状況によってはユニラテラルAPAの選択が合理的なケースもあるでしょう。

ユニラテラルAPAは、相手国と租税条約が締結されていない場合、相手国にて移転価格税制で課税されるリスクが低い場合、などにおいてもメリットがあると考えられます。

事前確認(APA)のメリット

事前確認(APA)の最大のメリットは、対象期間における移転価格税制に係る税務調査及び課税が排除できる点です。また、社内体制を確立できる副次的な効果も期待できます。

移転価格の課税が回避できる

事前確認(APA)が取得できると、移転価格についての二重課税リスクが回避でき、対象期間中の税務調査対応コストの削減ができます。さらには、移転価格の法的分析文書である移転価格ローカルファイルの作成も不要になります。

また、事前確認によって合意された移転価格算定方法が過年度においても合理的であると認められた場合、税務調査が未了である過年度への遡及適用も可能です。

移転価格税制への社内体制が確立できる

事前確認(APA)を申請する場合、対象取引について詳細に精査し、客観的に妥当性が認められる移転価格算定方法を検討しなければなりません。

そのため、事前確認(APA)の申請によって、社内ルールの明確化や移転価格税制への社内体制の構築が図れます。

事前確認(APA)の流れ

事前確認(APA)は、納税者である企業の申出によって行われます。相互協議を伴うバイラテラルAPAの手続きの流れは以下の通りです。

- 国税庁および所轄国税局と事前相談

- 事前確認(APA)の申請

- 国税局による事前確認(APA)の審査

- 相互協議

- 合意(=APAの取得)

なお、ユニラテラルAPAの手続きは、バイラテラルAPAとほぼ同様で、バイラテラルAPAの「相互協議」を除いた流れになります。よって、ここでは事前確認の流れとして、バイラテラルAPAの手続きの流れを紹介します。

STEP1.国税庁および所轄国税局と事前相談

国税庁は納税する企業が事前確認を受けやすいように、申請の事前相談を行っています。事前相談の窓口は各国税局に設けられており、企業は申請に必要な資料をスムーズに作成できるようになります。事前相談を経て申請すると、税務当局における審査も迅速になりやすい点もメリットです。

また、国税局は事前確認(APA)を申請すべきか検討中の企業の相談も受け付けています。

STEP2.事前確認(APA)の申請

企業が事前確認を受けようとする最初の事業年度の開始日までに、国または地域別に「独立企業間価格の算定方法等の確認に関する申出書」とその他必要書類を提出します。申出書の主な記載内容は以下の通りです。

- 確認対象事業年度

- 国外関連者

- 対象となる国外関連者間取引

- 独立企業間価格の算定方法

STEP3.国税局による事前確認(APA)の審査

国税局の審査担当者が申請書等の提出書類の内容確認を行い、事前確認の審査が終了すると、事前確認申請者に審査結果が報告されます。

審査過程において、追加資料の提出を求められることもしばしばあります。

STEP4.相互協議

国税庁は、国税局の審査結果を受けて、相手国の税務当局と相互協議のスケジュールを調整します。相互協議においては、各々の国税当局が自国の意向に沿って、事前確認の合意案を提示することにより協議します。相互協議によって、両税務当局が合意に至った場合には、事実上二国間APAが成立します。

STEP5.合意(=APAの取得)

相互協議が合意に至ったとしても、その内容が納税者からの申出内容と同様であるとは限りません。合意案は一旦納税者に提示され、同意するかどうかの確認が行われます。納税者が受け入れた合意案の内容が申出と異なる場合、相互協議の合意案に沿った事前確認に係る修正申出書の提出が必要です。

国税局担当課からの確認通知をもって、APAの取得となります。

企業は事前確認の確認通知を受けた後、対象事業年度の確定申告書の提出期限または定められた期間内に、事前確認に係る年次報告書を所轄国税局に提出しなければなりません。

まとめ

事前確認制度(APA)は国外に関連会社を持つ企業にとって、移転価格税制に係る税務調査及び課税リスクを回避できる制度です。国外関連者間取引が活発になると、企業側に租税回避の意図がなくても移転価格税制を適用される恐れがあるため、事前確認制度を積極的に活用すると良いでしょう。

移転価格による課税は、国外関連者間取引の規模に応じて大きくなることから、課税金額が巨額になる可能性があります。このような将来における不測の課税を回避するためにも、ぜひ事前確認の申請を検討してみてください。