M&Aにおける価値評価では、様々な評価手法が用いられています。以下でM&Aにおける価値の種類、評価の手法についてご紹介していきます。

目次

すべて表示

1. M&Aにおける価格の考え方

M&A取引の交渉で大きな論点になる「価格」ですが、M&Aにおいては明確に決められた価格はありません。なぜなら、M&Aにおいてはまったく同じ対象事業や対象会社は存在せず、評価者の立場(売り手、買い手)や前提も違うため、その対象の価値も異なるからです。

したがって、取引の交渉を進めるためには、客観的に算定された価値が必要となります。価値算定にあたり、実務上は下記にあるような評価手法を用いることが一般的となっています。

売り手、買い手双方において対象の企業や事業の価値を評価し、その結果を基に両者で価格交渉を行ったうえで、価格が決定されます。

また、取引主体が法人(特に上場企業)の場合には株主等への説明責任もあるため、より価格の妥当性を求められることにも留意が必要です。

評価手法についてご説明する前に、M&Aにおける価値の種類について見てみましょう。

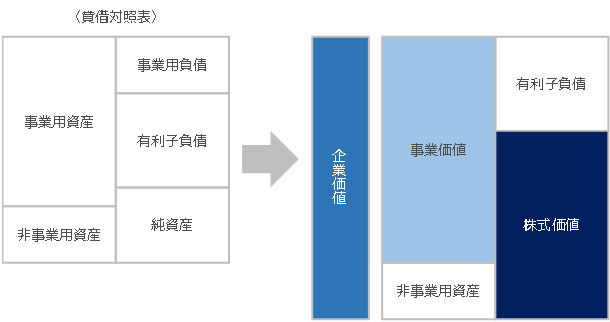

2. 事業価値、企業価値、株式価値の考え方

M&Aの実務においては、事業価値、企業価値、株式価値という用語が使われます。

それぞれの価値の概念は下記の通りです。

事業価値は、その事業から生み出される価値であり、キャッシュ・フローの現在価値等で算定されます。

企業価値は、事業以外の非事業用資産の価値も含めた企業全体の価値です。非事業用資産には、遊休資産や余剰現預金等があります。株主価値は、企業価値から有利子負債等の他人資本を差し引いた、株主に帰属する価値です。

続いて、これらの価値を算定するための一般的な評価手法について見ていきましょう。

3. 評価手法の考え方

評価手法には様々なものがありますが、一般的に大きくインカム・アプローチ、マーケット・アプローチ、コスト・アプローチの三つに分類されます。

インカム・アプローチ | 企業のフローとしての利益又はキャッシュ・フローに着目して、株式の価値を算定する方法。 この方法によって算定された株価は、将来に生み出すと期待されるキャッシュ・フローに基づく価値を表わし、継続企業を評価する場合、理論的に最も優れた方法です。その反面、その算定過程に将来収益の予測という不確実な要素が混入するために評価の客観性に欠ける面があるため注意が必要となります。 | |||

|---|---|---|---|---|

| 主な評価手法 | DCF法 | 配当還元法 | 収益還元法 | |

マーケット・アプローチ | 評価対象会社の市場株価、評価対象会社と業種・規模等が類似する上場会社の市場株価、類似取引事例の株価など、市場の取引環境等を反映して株価を算定する方法。 この方法によって算定された株価は、市場や第三者間で取引されている株式との相対的な価値であり、市場の取引環境等を反映するため一定の客観性には優れている方法です。一方、類似の上場企業がないケースなどにおいては採用が困難であり、評価対象会社の固有の性質を反映させられない点に留意が必要です。 | |||

| 主な評価手法 | 類似会社比較法 | 市場株価法 | 取引事例法 | |

コスト・アプローチ | 企業のストックとしての純資産に着目して、株式の価値を算定する方法。 この方法によって算定された価値は、企業の静的価値(解散価値が前提)を示し、貸借対照表を基に評価するためその計算は理解されやすく、また、含み損益を考慮するなど、実務上よく利用される方法です。しかし、継続企業として将来の利益成長等を評価過程に算入していないという短所があります。 | |||

| 主な評価手法 | 簿価純資産法 | 時価純資産法 | ||

上記の評価方法は、それぞれ優れた点を持つと同時に様々な問題点も有しています。また相互に問題点を補完する関係にもあるため、実務上は、それぞれのアプローチを併用、折衷して使用することが一般的です。

最終的には売り手、買い手それぞれが算定した価値をもとに譲渡価格を決めていきます。それぞれの評価手法は専門的な知識が必要であるため、その評価には専門家の存在が必要不可欠です。

また、その評価も機械的に行うのではなく、個々の事情を考慮しながら行うことになります。

4. 税法基準との評価の違いについて

ご参考までに、M&A等の第三者間取引における株価評価と税法基準の株価評価の違いについてご説明します。

上場株式であれば市場での取引相場により価格を把握できますが、取引相場のない非上場株式の場合には、その取引の相手、目的によって評価手法も異なってきます。

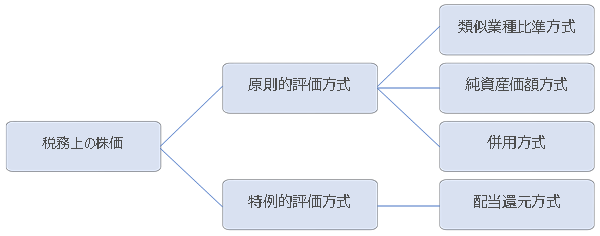

税法基準による評価方式

同族株主間やグループ会社間での取引においては、恣意的に株価を低く(高く)するという余地が大きいことからも、税法基準においては取引パターンに応じて、以下の方式を用いて算定された金額が時価として取り扱われます。

税法上は適切な課税を行うために、評価手法が明確に定められており、その手法に基づき算定された時価と取引価格との差額に対して所得税、法人税、贈与税等が課税されることとなります。

M&A等の第三者間における評価方式

M&A等の第三者間においては、株価は両者の交渉の上で成立するものであり、取引価格(株価)の評価方法については前述のような様々なアプローチ方式があります。

また、税務上もM&Aなどの純然たる第三者間売買で経済合理性のある取引価格については、その取引価格を適正時価として認められると思われます。

上記で同族間取引(税法)、第三者間取引(M&A)それぞれの評価方式についてご説明しましたが、一般的には、M&Aで株式を譲渡する場合の方が価額は高くなります。多くの場合、第三者間取引においては、売り手ができるだけ高く売りたいと考えるのに対し、同族間取引ではできるだけ低く評価したい(税金を少なくしたい)と考えるためです。

また、M&Aにおいては企業のノウハウやブランドといった「のれん」が考慮されることや、買手が複数いる場合の競争によっても価額が高くなる傾向があります。

留意事項

● 本サイトは2021年4月1日現在施行されている法令等に基づいて作成しておりますが、今後の法令改正等により取り扱いが変更される可能性があります。なお、本サイトでは分かり易さを重視し、難解な表現や専門用語を省いているため、法令等の記載とは一部異なる箇所があります。

● 本サイトに掲載されている内容は、個別の事情に応じて取り扱いが異なる可能性があります。本サイトに掲載された情報の利用によって生じた損害等については、AGSグループは責任を負いません。