会社の「経費」とはどういう費用を意味しているのかを解説しています。経費として認められる各種費用の基準や経費計上できる費用の種類(接待交際費や旅費交通費など)、経費計上できないものや申請に不備があった場合の留意点などもまとめています。経費について把握し、適切な判断、適正に申告納税を行いましょう。

目次

- 経費とは

- 「経費で落とす」とはどういう意味か

- 会社の経費として認められるかの判断基準

- 会社の経費として計上できるもの

- 接待交際費

- 旅費交通費

- 消耗品費

- 通信費

- 地代家賃

- 福利厚生費

- 修繕費

- 広告宣伝費

- 役員報酬(役員給与)

- 租税公課

- 会社の経費として計上できないもの

- 経費計上に不備があった場合

- 過少申告加算税

- 重加算税

- まとめ

すべて表示

経費とは

経費とは、会社が事業活動で収益を上げるうえで必要な費用のことです。具体的には、以下のような費用が該当します。

- 接待交際費

- 旅費交通費

- 消耗品費

- 通信費

- 地代家賃

- 福利厚生費

- 修繕費

- 広告宣伝費

- 役員報酬(役員給与)

- 租税公課 など

ただし、必要な支出だからといってすべてを経費として計上できるわけではありません。事業で収益を上げるために必要な費用かどうかで判断されます。

経費が増えると自由に使える現金が少なくなるため、不必要に現金を減らすような経費の計上は避ける必要があります。

「経費で落とす」とはどういう意味か

日常生活の中で「経費で落とす」という言葉が使われることがあります。この「経費で落とす」とは、「経費に計上する」と同じ意味合いで使われます。

また、法人税法上は「損金に計上する」ともいわれますが、こちらもほぼ同じ意味で使われます(厳密には、会計上は経費として処理されても税法上は損金とされない場合があるため、まったく同じではありません)。

経費に計上すると法人の利益が減るため、課税される法人税額が少なくなる効果があります。

会社の経費として認められるかの判断基準

会社の経費として認められるかの判断基準は、費用の支出が事業の収益に関連するかどうかによります。

会社の収益と結びつかないプライベートな支出は、会社の経費として計上できません。

経費として計上できるかどうか迷った場合には、会社の収益に直結するかどうかを考えてみると良いでしょう。

会社の経費として計上できるもの

ここでは、会社の経費として計上できる代表的な勘定科目を紹介します。

会社の経費とするには、請求書や領収書など必要な書類を揃えて、勘定科目に分類する必要があります。

接待交際費

接待交際費とは、事業に関係のある取引関係者に対する飲食代や謝礼・贈答品・お車代・慶弔金などの費用です。

取引先を接待するための会食であっても、1人あたりの費用が5,000円以下の場合は接待交際費ではなく、会議費などの勘定科目になるため注意しましょう。

また、接待交際費を経費として計上できる額は、資本金により上限が設定されています。多くの中小企業の場合は、接待飲食費の50%か年間800万円までのいずれかを選択することになります。

資本金によって設定された接待交際費の上限は以下のとおりです。

| 資本金 | 上限 |

|---|---|

| 資本金が1億円以下 (資本金の額または出資金の額が5億円以上の法人の100%子会社を除く) | 次のいずれか。 ・支出した接待交際費のうち接待飲食費の50%相当額 ・支出した接待交際費の金額のうち年間800万円までの金額 |

| 資本金が1億円超かつ100億円以下 | 支出した接待交際費のうち接待飲食費の50%相当額 |

| 資本金が100億円を超える | すべて経費にならない |

出典:国税庁公式サイト「No.5265 交際費等の範囲と損金不算入額の計算」

旅費交通費

旅費交通費とは、出張先での宿泊費や、業務で使った交通機関の乗車運賃やタクシー代などの移動費用を指します。

取引先への訪問のために移動したり、地方で営業活動をする場合にかかる費用です。経費に計上する場合には、会社から直接支出されるほかに従業員が立て替える場合があります。

また、近年はICカードや電子マネーなどによる支払いも一般的なため、会社で独自に精算方法が決められている場合もあります。

消耗品費

消耗品費とは、短期間で消費するため資産として計上されない費用です。

会社で使用する文房具や用紙などの消耗品が該当します。長期間使用できて資産価値があるものは消耗品には分類されません。

使用可能期間が1年以上で取得価額も10万円以上の業務用パソコンなどは、消耗品費ではなく「備品」に計上されます。

通信費

通信費は、インターネット利用料や携帯電話代・切手・はがき代など、通信や連絡に関する費用のことです。

私物の携帯電話を会社の業務でも使用している場合は、仕事と私用で使っている割合で按分が必要になります。按分の方法は、会社の経理の指示に従いましょう。

地代家賃

地代家賃とは、会社の事務所や倉庫として建物を使用する場合や、社用車を止めておく駐車場を借りている場合などに支払う費用です。

福利厚生費

福利厚生費とは、給与や賞与とは別に、従業員が働きやすくなるために会社が支出する費用のことです。

大きく以下の2種類に分けられます。

- 法定福利費(厚生年金保険料などの社会保険料)

- 法定外福利費(慶弔見舞金や社員のレクリエーション活動費用などの福利厚生費)

福利厚生費には上限が設けられているものがあります。

例えば、電車やバスなどの交通機関を利用する場合の通勤手当は、税法で非課税とされている月額15万円が限度とされている場合が多いです。

修繕費

修繕費は、事業用の建物や機械装置・車両などを維持管理したり、修理したりするために必要な費用を指します。

修繕費は会社の資産を維持管理するために必要なため、資産を改良して使用可能期間を延長させたり価値を増加させたりした場合は、その部分を「資本的支出」として資産計上した後に減価償却費として計上します。

広告宣伝費

広告宣伝費は、会社の商品やサービスを宣伝するための費用です。

具体的には、Webサイトを作成・運営するための費用や各種Web広告、テレビCMを制作・放送するためにかかる費用などが該当します。

役員報酬(役員給与)

役員報酬は、法人の役員に対して定期的に支払う給与のことです。

ここでは、便宜的に会社法上の役員報酬と法人税法上の役員給与を区別せず説明します。役員報酬を経費に計上するには、以下の3つの要件を満たす必要があります。

- 定期同額給与(役員報酬を毎月同じ金額に設定すること)

- 事前確定届出給与(賞与の支払いを税務署に事前届け出すること)

- 業績連動給与(業績に応じて給与を支給すること)

これらの要件を満たすには細かい手続きが必要です。また要件に該当しても、不相当に高額と認められた場合は、計上できない可能性があるため注意が必要です。

出典:国税庁公式サイト「No.5211 役員に対する給与(平成29年4月1日以後支給決議分)」

租税公課

租税公課とは、税(租税)や負担金(公課)など、事業に必要な費用のことです。経費となる例は以下のとおりです。

| 租税 | 事業税、固定資産税、自動車税、不動産取得税、登録免許税、印紙税などの税金 |

|---|---|

| 公課 | 商工会議所、商工会、協同組合、同業者組合、商店会などの会費、組合費または賦課金 |

なお、所得税や住民税・国税の延滞税・加算税・罰金などは経費になりません。

会社の経費として計上できないもの

会社の経費として計上できないものは、原則として事業活動で収益を上げるうえで関係のない費用です。経費として費用に計上できなくても、資産に計上できるものもあるため、会社として支払いができないものばかりではない点は混同しないようにしましょう。

経費として計上できないものは、以下のように分類できます。

- 事業活動に関係ないもの

- 未使用の消耗品

- 余剰在庫

- 法人税や従業員負担分の社会保険料

会社の事業と関係なく、従業員がプライベートで支出したものは経費として計上できません。また、将来的に収益につながる支出であっても、すぐに経費として計上できない場合があります。実際に収益につながったときに経費として計上できるものもあるため注意しましょう。

未使用品の事務用品や余剰在庫も経費にはなりません。事務用品は実際に使用したときに経費とするのが原則です。余剰在庫も収益につながらないため、売上を上げるまでは資産に分類されます。

また、事務所を借りる際の敷金など、建物のオーナーに預けて後日返還されるものも経費にはなりません。原則として退去時には返還されるため、費用として経費には計上せず、「差入保証金」か「敷金」として資産の部に計上されます(経費となる場合は費用の部に計上)。一方、礼金は返還されない費用のため、地代家賃や長期前払費用などとして経費に計上できます。敷金と礼金についての違いは押さえておきましょう。

さらに、法人税や法人住民税は経費にはなりません。従業員負担分の源泉所得税や社会保険料も預かり金となるため、経費には計上できない点に注意が必要です。

経費計上に不備があった場合

経費に計上する際、基準に合致するかの判断ミスや、本来経費として認められないものを計上してしまうなどの不備が発生することがあります。不備があった場合、過少申告加算税や重加算税などの追徴課税が発生する可能性がある点は留意しておきましょう。

過少申告加算税は、あくまで事務上のミスや計算間違いなどにより、納付すべき額より少なく納税した場合に課される税金です。納めるべき税金を故意に隠したり、意図的に偽ったりした場合は、過少申告加算税ではなく、より税率の高い重加算税が課税されます。

過少申告加算税

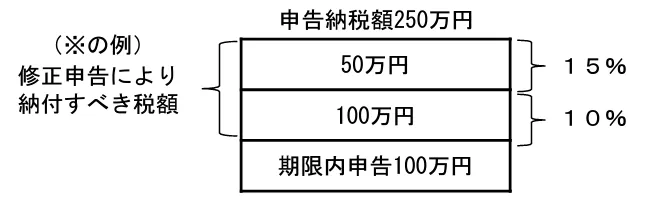

過少申告加算税は、期限内に確定申告を済ませたものの、後日修正申告や更正のため申告額が過少となり、追納額が発生した場合に課税されるものです。

計算ミスや処理方法の相違などが原因で、本来の正しい税額よりも少なく申告した場合に課される罰則的な意味合いを持っています。

過少申告加算税の税率は10%が基本です。ただし、当初申告した税額または50万円のうち大きい方の金額を超える場合には、超えた分に15%を乗じます。

なお、税務調査を受ける前の段階で自主的に修正を行った場合は、過少申告加算税はかかりません。

追加で納税する場合でも、わざと所得を隠して少なく申告したり経費を水増しして税額を減らした場合は、さらに税率の高い重加算税が課されることになります。

重加算税

重加算税は、仮装や事実の隠ぺいにより納税額を少なく申告したり、そもそも申告自体をしなかった(無申告)場合に課税されるものです。

故意に納税額を減らすのは悪質とみなされ、税率が高く設定されているのが特徴となります。重加算税の税率は、以下のとおりです。

| 税目 | 代わりに課される税率 |

|---|---|

| 過少申告加算税 | 35% |

| 不納付加算税 | 35% |

| 無申告加算税 | 40% |

まとめ

経費は、会社の納税額を抑える効果があります。経費に計上する判断基準は、会社の収益に結びつく支出かどうかです。経費性が認められれば、判断基準に基づき適切な勘定科目に分類する必要があります。

勘定科目に分類しても、経費に計上するには税法上の上限金額内である必要があるため、確認が必要です。また、経費計上に不備があった場合は、過少申告加算税や重加算税が課される場合があります。

これらの税率は極めて高くなっているため、判断基準に基づいて適正に申告納税することが大切といえます。