一括償却資産は一般の減価償却と異なり、少額の償却資産をまとめて3年間で均等に償却できる制度です。個別の減価償却に比べて経理処理が簡単で、固定資産を早期に費用化できます。この記事では、一括償却資産の概要や少額減価償却資産との違い、仕訳などについて解説します。

目次

- 一括償却資産とは

- 減価償却資産の考え方

- 少額減価償却資産との違い

- 消耗品費との違い

- 少額資産の経理処理の比較

- 固定資産の償却方法の決め方

- 中小企業者等の判断

- 取得価額の判断

- 10万円未満の固定資産を取得した場合

- 10万円以上の固定資産を取得した場合

- 一括償却資産のメリット・デメリット

- 一括償却資産のメリット

- 一括償却資産のデメリット

- 一括償却資産の仕訳例

- 申告調整方式

- 決算調整方式

- 売却・除却時の仕訳

- 一括償却資産の償却資産税における取扱い

- まとめ

すべて表示

一括償却資産とは

まず、一括償却資産の概要を説明します。一括償却資産とは、1年間の少額の資産の取得価額を合算して、3年間にわたって均等に必要経費に計上していくものです。

対象となるのは、取得価額が20万円未満の資産となります(10万円未満は全額経費)。通常の減価償却は個別に行いますが、一括償却資産は同じ年に計上した資産の合計額の1/3ずつを1年ごとに償却する仕組みです。

たとえば、1台15万円のパソコンを3月に3台購入し、9月に1台18万円のプリンターを2台購入したとします。これらを一括償却資産として経理処理する場合、27万円((15万円×3台+18万円×2台)×1/3)が1年あたりの損金算入額となります。

減価償却資産の考え方

減価償却とは、固定資産は時間の経過とともに価値が低下するという概念です。対象となる資産は、取得時に固定資産として計上します。そして、耐用年数に応じた1期分の金額に分割し、減価償却費として計上していきます。減価償却資産には、工場の機械や自動車、パソコンなどが該当します。

減価償却は、費用収益対応の原則に基づいた考え方です。費用収益対応の原則は収益と費用を対応させて、当期の利益を適切に計算するための会計上のルールです。ある資産の取得費用全額を取得した期に費用として計上すると、その資産と収益の関係を正しく把握できません。そこで、資産の耐用年数に応じて取得費を分割して計上していくことが、減価償却の基本です。

少額減価償却資産との違い

少額の資産を一般の減価償却以外で償却する方法には、一括償却資産の他に「少額減価償却資産」という制度もあります。

少額減価償却資産は、30万円未満の資産を1事業年度あたり300万円までまとめて経費計上できる特例です。この特例の対象は、青色申告をしている中小企業者等となっています。たとえば、青色申告をしている中小企業者等が、1事業年度に1台25万円のパソコンを12台購入した場合、合計金額の300万円をまとめて損金算入できます。

一括償却資産は恒久的な制度ですが、少額減価償却資産の特例は2024年(令和6年)3月31日までの時限的な制度です。また、一括償却資産と少額減価償却資産の特例を両方利用できる場合は、任意で選択できます。この特例の期限を過ぎた場合、20万円未満の資産については一括償却資産が選択肢となるでしょう。

消耗品費との違い

同じ事業用の資産でも、消耗品費として経理処理(10万円未満の資産)するものもあります。取得価額が10万円未満の資産は、消耗品として全額を経費計上します。10万円以上であれば、償却資産として耐用年数をもとに減価償却の経理処理を行います。

たとえば、9万5,000円のノートパソコンを10台購入した場合、95万円を消耗品費として計上可能です。

また、10万円以上の資産でも、使用可能期間が1年未満であれば消耗品費として費用計上できます。

少額資産の経理処理の比較

以下は、「一般の減価償却」以外の少額資産の経理処理をまとめた表です。

| 10万円未満の資産 | 一括償却資産 | 少額減価償却資産 | |

|---|---|---|---|

| 適用対象 | 法人・個人問わず | 法人・個人問わず | 青色申告をしている 中小企業者等 |

| 個別の 資産額 | 10万円未満 | 20万円未満 | 30万円未満 |

| 年間の 上限額 | なし | なし (全額を3年均等償却) | 300万円 |

| 償却 資産税 | 課税されない | 課税されない | 課税される |

| 期限 | なし | なし | 2024年(令和6年) 3月31日まで |

固定資産の償却方法の決め方

先述したように、少額の固定資産の償却方法は「一般の減価償却」「10万円未満の少額資産」「一括償却資産」「少額減価償却資産の特例」の中から選択できます。

ここでは、自社に有利な償却方法を判断する基準を解説します。

中小企業者等の判断

最初に、少額減価償却資産の特例の適用条件である「青色申告をしている中小企業者等」に該当しているかを判断します。これは、少額減価償却資産の特例が適用されると、まとまった金額を経費計上できるためです。

「青色申告をしている中小企業者等」とは、主に青色申告書を提出する「資本金または出資金1億円以下の法人等」、もしくは「常時使用する従業員の数が 1,000人以下の個人」などが該当します。これらの条件を満たす場合、取得した30万円未満の資産を合算して年間300万円までまとめて損金算入できます。

※「少額減価償却資産の特例」の適用条件である中小企業者の要件は「少額減価償却資産の特例とは?制度の概要から具体例まで分かりやすく解説。」で詳しく解説

取得価額の判断

固定資産の償却方法を判断する基準は、取得価額です。取得価額は、消費税の経理処理が税抜方式であれば税抜額、税込方式であれば税込額で判定します。

取得価額とは、購入金額に手数料等を加えた金額です。また、取得価額の1単位は機械であれば1台、構築物は1工事で判定します。

10万円未満の固定資産を取得した場合

10万円未満の資産は、購入時に消耗品費として全額経費計上可能です。消耗品費として費用計上するか減価償却資産として扱うかは任意ですが、一般的には一度に費用計上したほうが処理の手間がかかりません。

10万円以上の固定資産を取得した場合

10万円以上の資産は固定資産となるため、減価償却が必要です。

一般の減価償却以外の方法を選択できるのかどうかは、以下のように判断します。

- 中小企業者等に該当し、30万円未満の資産を取得

30万円未満の資産を「青色申告をしている中小企業者等」が取得すれば、少額減価償却資産の特例が活用できます。 - 中小企業者等に該当しないが、20万円未満の資産を取得

上記の中小企業者等に該当しない場合でも、20万円未満の資産は一括償却資産として償却可能です。20万円未満の資産を合算して3年間で均等に償却していきます。 - 上記1・2のいずれにも該当しない資産の取得

上記1・2のいずれにも該当しない資産は固定資産として計上し、耐用年数に応じて減価償却費を計上していきます。

一括償却資産のメリット・デメリット

固定資産を一括償却資産として扱うことには、メリットとデメリットがあります。

一括償却資産の制度を利用する前にメリットとデメリットを理解して、最適な償却方法を選択しましょう。

一括償却資産のメリット

一括償却資産には以下のようなメリットがあります。

法定耐用年数より短期間で減価償却できる

20万円未満の固定資産の多くは、耐用年数が3年超です。

一括償却資産として会計処理すると、一般の減価償却より短期間で取得価額の全額を経費化できます。

そのため、減価償却による節税メリットを先取りできます。

会計処理が簡単

固定資産を一括償却資産として処理すると、一般の減価償却に比べて会計処理に手間がかかりません。

よって、事務処理の負担が軽減される点はメリットです。

適用条件がなく、誰でも利用できる

一括償却資産は利用条件がなく、青色申告を行っているかどうかや従業員数を問わず誰でも利用できます。

一方、少額減価償却資産は青色申告を行っている中小企業者等に限定され、年間300万円という上限もあります。

一括償却資産は、法人だけでなく個人でも適用可能な点は魅力の一つでしょう。

一括償却資産のデメリット

一括償却資産として取り扱うデメリットは以下のとおりです。

利益が下がる

一括償却資産として処理すると、一般の減価償却より短期間で取得価額の全額を経費にできるため、1年あたりに計上する費用額は一般の減価償却よりも高くなります。

そのため、業績が良好で利益が多ければ有利ですが、赤字であればマイナスがさらに拡大することになります。

また、金融機関からの融資や投資家から出資を受ける場合は、帳簿上の利益が低いとマイナス評価につながりかねません。

除却できない

一括償却資産の償却中(3年以内)に売却や除却をした場合でも、税務上は未償却分の一括償却はできません。

たとえば、一括償却2年目に資産を廃棄した場合でも、2年目と3年目は均等償却を続けることになります。

一括償却資産の仕訳例

最後に、一括償却資産の仕訳の実例を紹介します。

当期に1台15万円のパソコンを10台、合計150万円の資産を現金払いで購入したケースを見てみましょう。

申告調整方式

申告調整方式とは、取得時に一括償却資産の全額を消耗品費などの費用勘定で計上し、法人税の確定申告時に取得額の2年目以降の分を加算調整する方法です。

2年目3年目は、1/3ずつ減算調整します。この場合、決算時の仕訳は不要です。

購入時の仕訳

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 消耗品費 | 150万円 | 現金 | 150万円 |

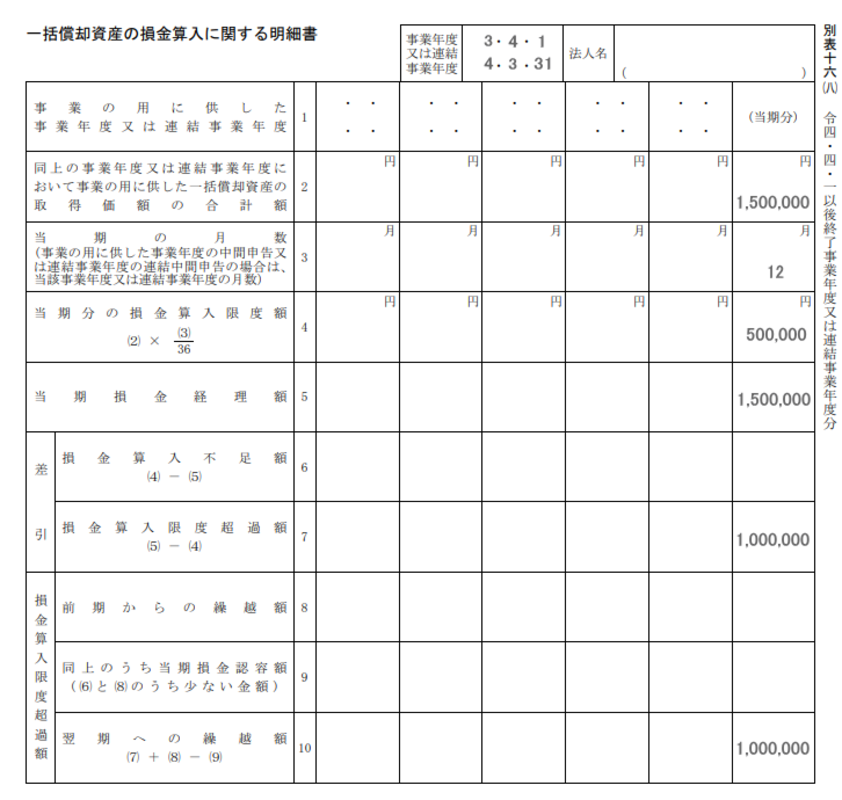

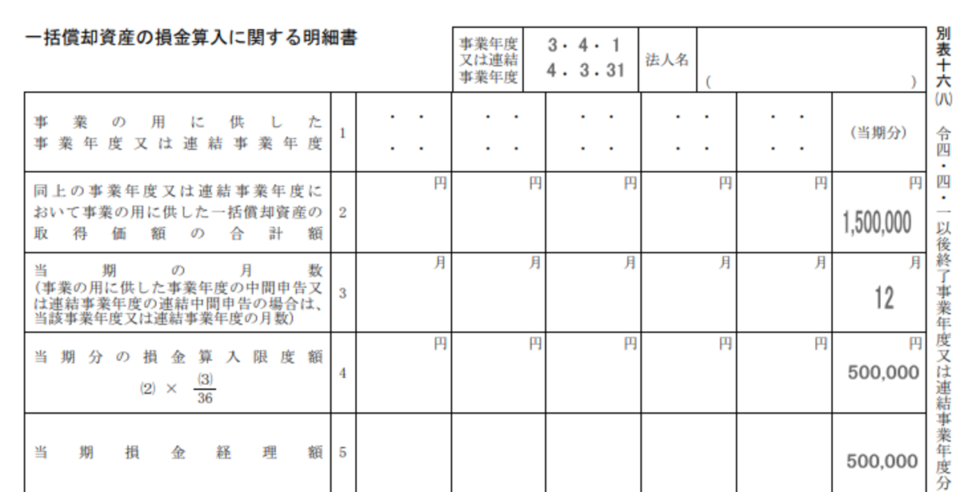

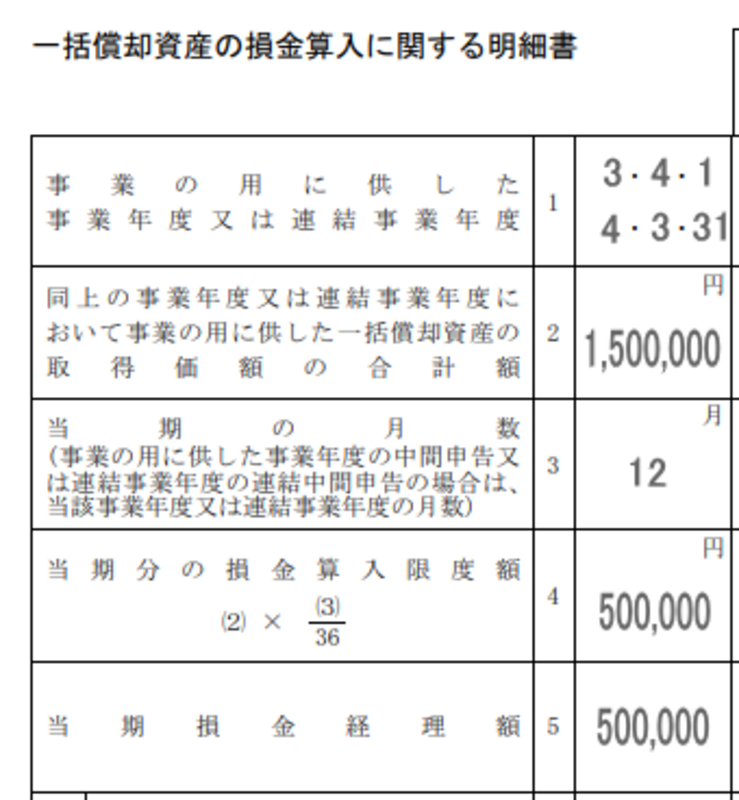

決算時の申告書「一括償却資産の損金算入に関する明細書」記入例

申告調整方式で提出する「一括償却資産の損金算入に関する明細書」の記入例を紹介していきます。

【購入年度】

購入年度の申告書別表十六(八)は、以下のように記入します。

明細書の2の欄に一括償却の対象となる金額を記入します。3の欄に記入するのは事業年度の月数「12」です。

4の欄には当期に損金算入する金額を記入し、5の欄には取得価額の合計額2の欄の金額を記入します。

7の欄に記入するのは、当期の損金算入額の超過分(5欄-4欄の金額)です。10の欄には翌期への繰越額(7欄+8欄-9欄)を記入します。

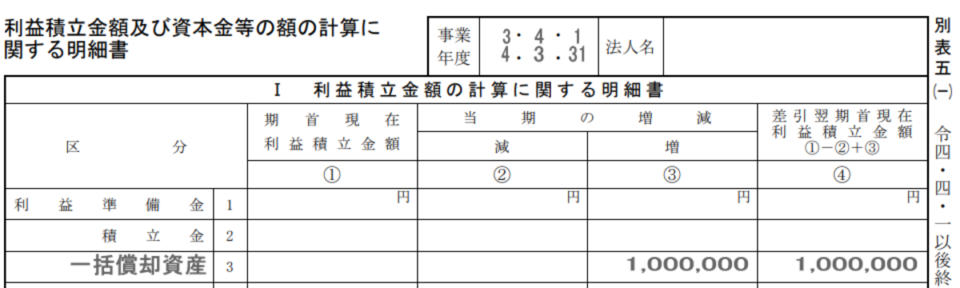

別表十六(八)の内容をもとに、別表四・五(一)を以下のように記入します。

別表十六(八)「損金算入限度超過額(7)」の金額を加算欄の総額と留保へ記入します。

当期に資産計上する金額を③に記入し、翌期首の資産計上残高を④に記入します。

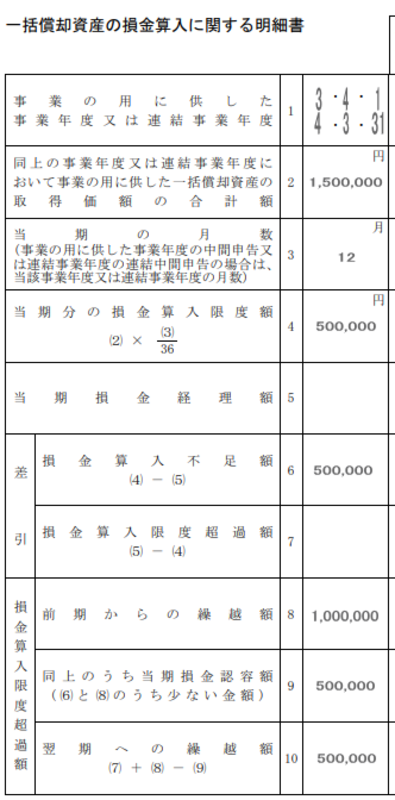

【翌事業年度】

翌事業年度以降は、以下のように別表十六(八)を作成します。

1欄には前期の事業年度を記入します。2・3欄には前期分の当期の内容が入ります。

4欄に入るのは当期の損金算入額です。6欄は「4欄-5欄」です。

8欄には前期分の10欄の金額を記入します。9欄には6欄と8欄のいずれか少ない金額が入ります。

10の欄には翌期への繰越額(7欄+8欄-9欄)を記入します。

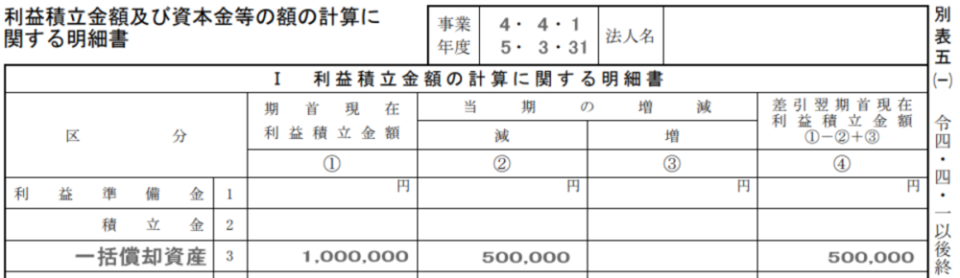

別表十六(八)の内容をもとに、別表四・五(一)を以下のように記入します。

別表十六(八)の「同上のうち当期損金認容額(9)」の金額を減算欄の総額と留保へ記入します。

前期の④の金額を①に記入し、当期の損金算入額を②、「①-②+③」を④に記入します。

決算調整方式

決算調整方式とは、取得時に費用の全額を資産計上し、決算時に1/3の額を費用勘定の減価償却費に振り替える方法です。

取得時の仕訳

資産を取得した際の仕訳は以下のとおりです。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 一括償却資産 | 150万円 | 現金 | 150万円 |

決算での仕訳

決算時の仕訳は以下のとおりです。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 減価償却費 | 50万円 | 一括償却資産 | 50万円 |

2年目・3年目での仕訳

2年目・3年目も同様に経費計上します。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 減価償却費 | 50万円 | 一括償却資産 | 50万円 |

申告書の記入方法

ここでは、決算調整方式の申告書の記入方法を解説します。

【購入年度】

購入年度の別表十六(八)は以下のように記入します。

明細書の2の欄に、一括償却の対象となる金額を記入します。

3の欄に記入するのは、事業年度の月数です。

4と5の欄には、当期に損金算入する金額を記入します。

【翌事業年度】

1の欄に、取得した年度の期首と期末の日付を記入しましょう。

2〜5の欄に記入する内容は、購入年度と同様です。

売却・除却時の仕訳

先述したように、一括償却資産の適用を受けている資産は、償却期間中に譲渡や廃棄などをしても、経理処理においてはその事実がなかったものとして行います。

例として、2年目に10台全部を50万円で売却した仕分け方法を以下にまとめました。

【2年目の仕訳】

売却した年は、売却の対価をそのまま収益として計上します。

償却については、売却がなかったものとして継続して計上します。

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 減価償却費 | 50万円 | 一括償却資産 | 50万円 |

| 現金 | 50万円 | 固定資産売却益 | 50万円 |

【3年目の仕訳】

| 借方科目 | 借方金額 | 貸方科目 | 貸方金額 |

|---|---|---|---|

| 減価償却費 | 50万円 | 一括償却資産 | 50万円 |

一括償却資産の償却資産税における取扱い

1点10万円以上の事業用の資産は、償却資産税の対象となります。

償却資産税は150万円までが免税点とされ、150万円を超えると課税されます。また、少額減価償却資産の特例を利用した場合も償却資産税がかかる点に注意が必要です。

しかし、一括償却資産として会計処理した分は、償却資産税の課税対象になりません。これは、一括償却資産が少額であり、償却資産税の対象として処理をするのは事業所にとっても税務署にとっても負担になるためです。

このように、一括償却資産としての会計処理は、事業所にとって償却資産税の節税につながります。

まとめ

一括償却資産は、一般の減価償却と選択で適用できます。

そのため、業績が良好で利益を抑えたいときには一括償却資産、赤字の場合は一般の減価償却などのような使い分けが可能です。

制度の概要をよく理解し、節税やキャッシュフローの改善に有効活用しましょう。