消費税のインボイス制度の内容について解説しています。インボイス制度が導入された目的や背景(理由)、課税事業者・免税事業者(売上1,000万円以下の個人事業主、フリーランス、小規模事業者)が対応すべきことなどについてわかりやすく紹介します。インボイス制度について調べている方は参考にしてください。

目次

- インボイス制度とは

- 正式名称は「適格請求書等保存方式」

- 適格請求書の概要

- インボイス(適格請求書)の発行と保存が必須

- 令和8年度税制改正の改正項目

- 1. 「2割特例」終了後の「3割特例」導入

- 2. 免税事業者等からの仕入れにかかる経過措置の延長

- 3. 経過措置の適用上限額の引き下げ

- インボイス制度の目的

- インボイス制度の適用例

- 課税事業者がインボイス制度で対応すべきこと

- 適格請求書発行事業者の登録が必要

- 取引先が適格請求書発行事業者か確認

- インボイス(適格請求書)に対応した管理システムの導入

- 免税事業者に該当する個人事業主・小規模事業者がインボイス制度で対応すべきこと

- 免税事業者でいる場合のメリット・デメリット

- 課税事業者になる場合のメリット・デメリット

- インボイス制度の経過措置について

- まとめ:課税事業者への転換は十分な検討が必要

すべて表示

インボイス制度とは

インボイス制度とは、「取引の証拠となる書類を適切に保管するための仕組み」のことです。

インボイス(invoice)は、請求書、領収書、納品書など、取引の証拠となる書類(証憑)のことであり、消費税を適切に納めることを目的として2023年10月に導入されました。

課税売上高によって「課税事業者」と「免税事業者」に区別され、各々で対応すべきことが異なります。

正式名称は「適格請求書等保存方式」

インボイス制度は、正式名称を「適格請求書等保存方式」といいます。

それまでの「帳簿及び請求書等保存方式」とは異なり、消費税の仕入税額控除の要件としてインボイス(適格請求書)の保存が必要となる制度です。

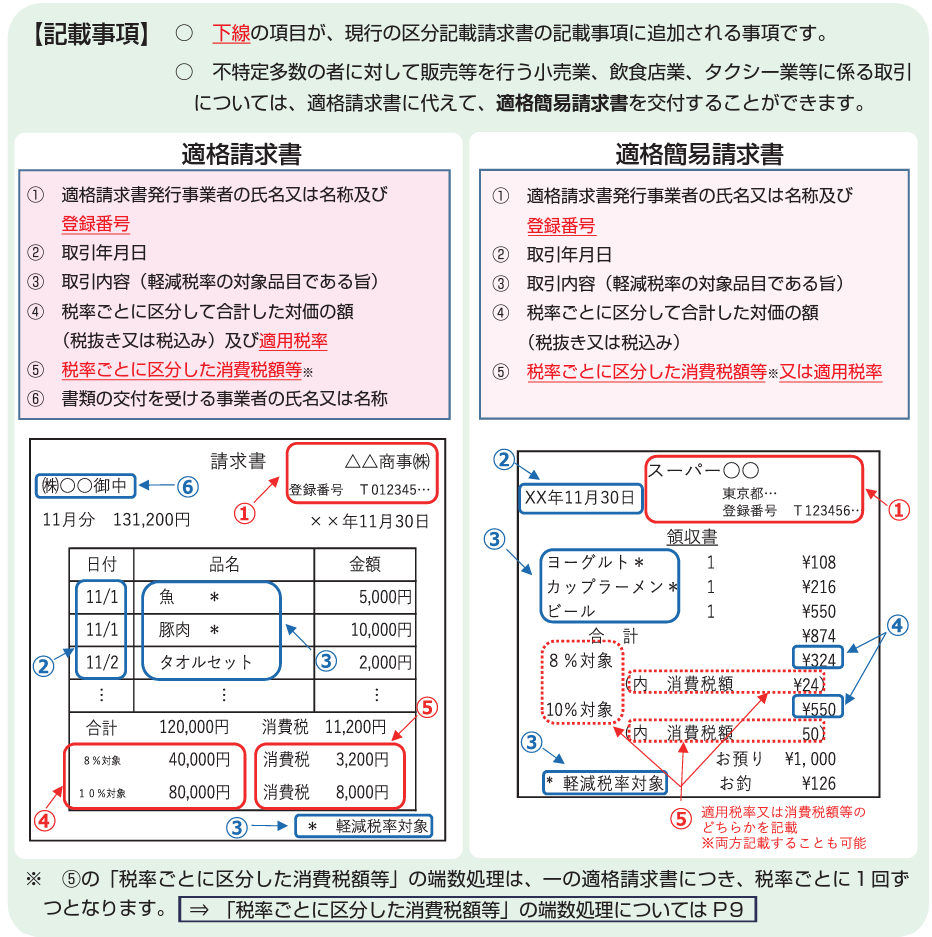

適格請求書の概要

インボイス制度の要となるのは、正しい適用税率や消費税額を伝えるためのインボイス(適格請求書)です。

それまでの請求書と大きく変わるのは、「登録番号」が必要になる点です。

適用税率や消費税額についても、以前の請求書では記載のない項目でしたが、インボイス制度の導入に伴い、どのような書類が適切(適格)とみなされるのか、明確に定義されました。

- 適格請求書発行事業者の氏名又は名称及び登録番号

- 取引年月日

- 取引内容(軽減税率の対象品目である旨)

- 税率ごとに区分して合計した対価の額(税抜き又は税込み)及び適用税率

- 税率ごとに区分した消費税額等

- 書類の交付を受ける事業者の氏名又は名称

引用元:国税庁「適格請求書等保存方式の概要-インボイス制度の理解のために-」

インボイス(適格請求書)には、原則上記の要素がすべて記されている必要があります。適格請求書があることで、仕入税額控除を受けられます。

インボイス(適格請求書)に必要な登録番号は、税務署に申請した業者(適格請求書発行事業者)でないと発行されないため、事前に登録を行いましょう。

仕入税額控除について

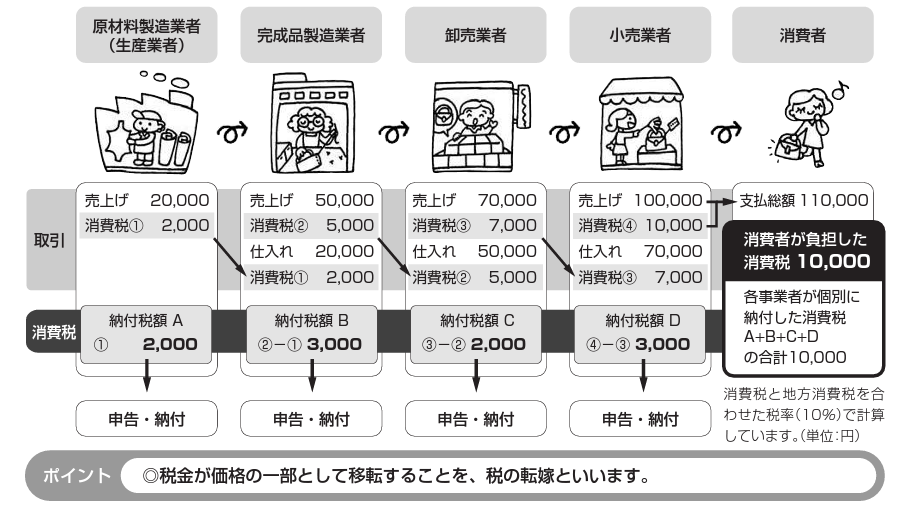

インボイス制度を正しく理解するためには、仕入税額控除の仕組みも理解しておく必要があります。

「消費税の仕入税額控除」とは、消費税を算出する場合に、課税売上の消費税額から課税仕入れの消費税額を差し引くことです。

例えば、上の図で消費者は小売業者に対して110,000円を支払っていますが、小売業者は、このうち10,000円を消費税として預かります。

小売業者が商品を仕入れる際、すでに卸売り業者に対して消費税7,000円を支払っているため、預かっている消費税10,000円 – 7,000円 = 3,000円が実際の納付税額になります。

仕入れの際に支払った7,000円が、納めるべき消費税(10,000円)から控除される仕組みのことを「仕入税額控除」といいます。

インボイス制度下では、税務署から承認された事業者のみが発行できるインボイス(適格請求書)を用いた取引でなければ、仕入税額控除の適用を受けられません。

インボイス(適格請求書)の発行と保存が必須

インボイス(適格請求書)を発行できるのは、税務署長の登録を受けた「適格請求書発行事業者」だけです。

インボイス制度では、発行したインボイス(適格請求書)の写し(控え)については、原則として7年間の保存が義務付けられています。

令和8年度税制改正の改正項目

インボイス制度の導入から一定期間が経過し、制度の定着が進む一方で、事業者の事務負担や租税回避への対応が課題となっています。これらを踏まえ、令和8年度税制改正では、以下のような改正が行われました。

- 「2割特例」終了後の「3割特例」導入

- 免税事業者等からの仕入れにかかる経過措置の延長

- 経過措置の適用上限額の引き下げ

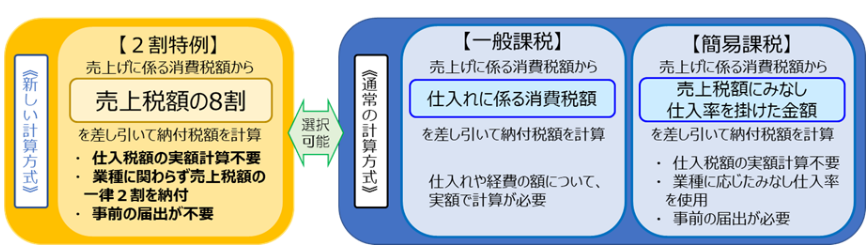

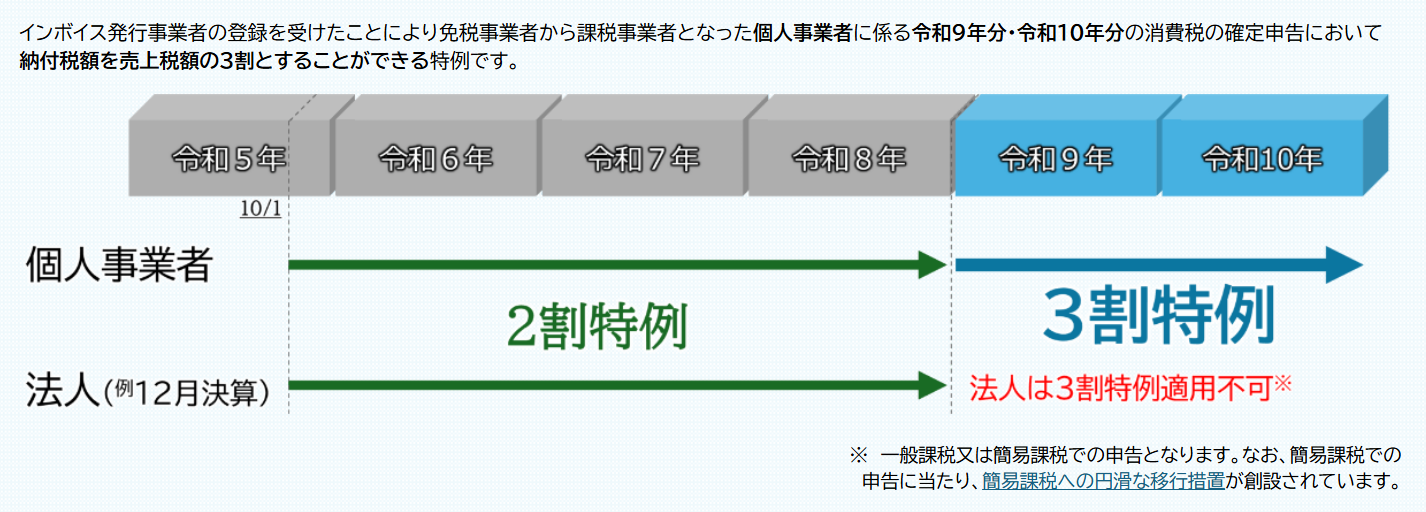

1. 「2割特例」終了後の「3割特例」導入

これまで、免税事業者がインボイス発行事業者となった際の事務負担を軽減するため、納税額を売上税額の2割に抑える「2割特例」が設けられていました。

出典:国税庁「2割特例(インボイス発行事業者となる小規模事業者に対する負担軽減措置)の概要」

この2割特例の終了後の対応として、新たに「3割特例」が導入されます。

引用元:国税庁「令和8年度税制改正特集 インボイス経過措置の見直し等」

一定の要件の満たした場合に、納税額を売上税額の3割(控除割合7割)とすることができる経過措置です。主な要件としては、以下のようなものが挙げられます。

- 基準期間(適用を受ける年の2年前)の課税売上高が1,000万円以下の個人事業者(法人は対象外)

- 適格請求書発行事業者の登録を受けていること

- 申告書の所定欄に適用を受ける旨を記載していること(事前届出は不要)

| 項目 | 内容 |

|---|---|

| 対象期間 | 2027年および2028年に含まれる各課税期間 |

| 特例 | 売上税額の30%を納税(70%を控除)する |

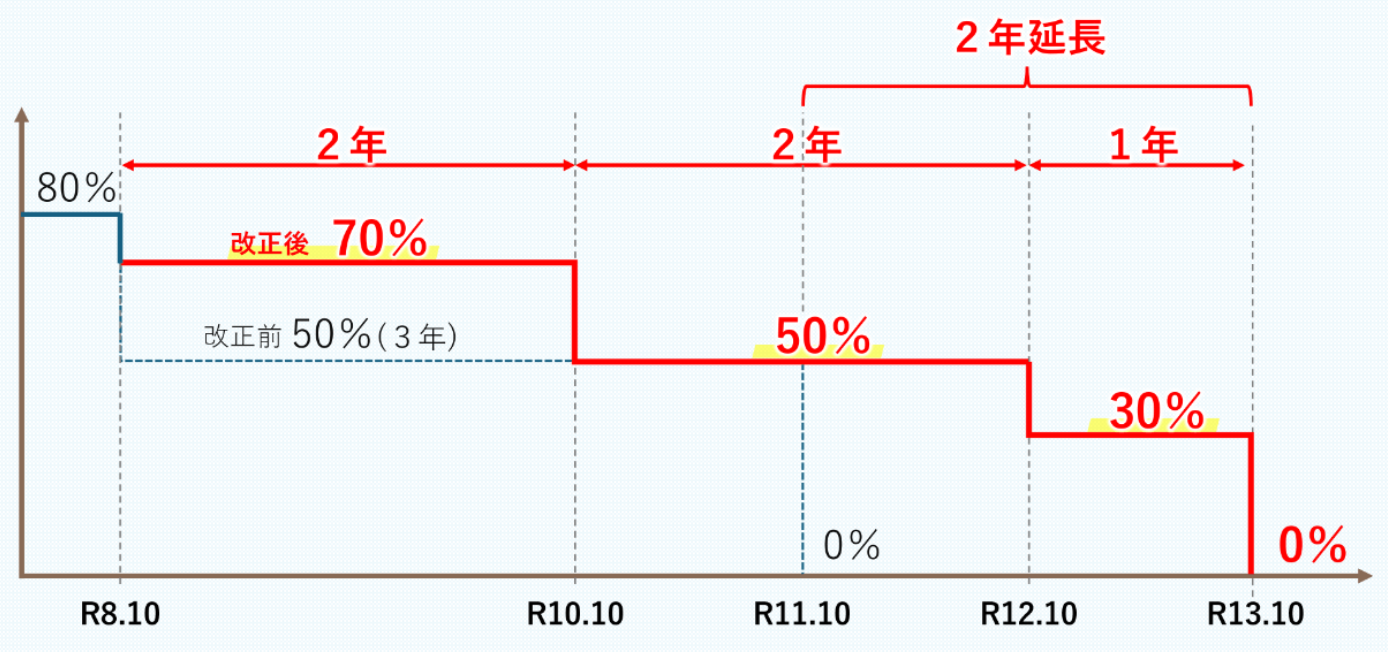

2. 免税事業者等からの仕入れにかかる経過措置の延長

出典:国税庁「令和8年度税制改正特集 インボイス経過措置の見直し等」

インボイス発行事業者以外の免税事業者等からの仕入れであっても、一定割合を仕入税額控除できる経過措置について、適用期限の延長と控除率の段階的な引き下げが決定しました。

当初の予定よりも適用期間が2年間延長され、最終的な終了時期は2031年9月末となります。

改正後のスケジュールと控除割合は以下の通りです。

| 適用期間 | 控除可能な割合 |

|---|---|

| ~2026年9月30日 | 80% |

| 2026年10月1日〜2028年9月30日 | 70% |

| 2028年10月1日〜2030年9月30日 | 50% |

| 2030年10月1日〜2031年9月30日 | 30% |

| 2031年10月1日~ | なし |

当初の「50%控除」の期間が変更され、より細かく段階的に縮減される形となります。

3. 経過措置の適用上限額の引き下げ

2で説明した、免税事業者等からの仕入れにかかる経過措置が、一部で租税回避に利用されている実態があるとして、不正防止のための制限が強化されます。

1つの免税事業者等からの課税仕入れのうち、この経過措置を適用できる金額の上限が大幅に引き下げられます。

| 項目 | 内容 |

|---|---|

| 改正内容 | 1社あたりの上限額を「年間10億円」から「年間1億円」へ引き下げ |

| 適用時期 | 2026年10月1日以後に開始する課税期間から |

この改正により、多額の取引を行う企業においては、取引先がインボイス登録店であるかどうかの管理が、より一層重要になります。

インボイス制度の目的

消費税は、商品・製品の販売やサービスの提供といった取引に対して広く公平に課される税金です。通常、消費者は商品やサービスを購入した際に、消費税を含む対価を支払っています。支払った消費税は、受け取った事業者が適切に納めなければなりません。

しかし、現在の消費税は複数税率となっています。10%(標準税率)が主流ですが、食品(外食を除く)や定期購読の新聞などは8%(軽減税率)と、税率が混在しています。

インボイス制度は、それぞれの商材に適用されている税率や税額を売り手が買い手に的確に伝えられる仕組みです。

事業者が「消費税をいくら納めなければならないか」を明確にする目的もあります。

インボイス制度の適用例

たとえば、1,000円の商品を購入した場合、消費者(買い手)は1,100円を対価として事業者(売り手)に支払います。事業者は、受け取った1,100円のうち100円分は「預かり消費税」として国に納税しなければなりません。

1,000円の商品が購入され、消費税として100円を預かっていることを第三者(税務署)が知るためには、適切に記載された請求書や領収書といった取引の証拠となるインボイス(適格請求書)が必要になるということです。

課税事業者がインボイス制度で対応すべきこと

基準期間の課税売上高が1,000万円を超える等、一定の要件を満たす事業者は、消費税の納税義務者(課税事業者)となります。

基準期間とは、個人事業者の場合は前々年の1月1日から12月31日までの期間、法人の場合は原則として前々事業年度となります。

課税事業者の場合は、以下の点に対応する必要があります。

- 適格請求書発行事業者の登録

- 取引先が適格請求書発行事業者であるかの確認

- インボイス(適格請求書)に対応した管理システムの導入

適格請求書発行事業者の登録が必要

インボイス(適格請求書)を発行できるのは「適格請求書発行事業者」に限られます。適格請求書発行事業者になるためには、納税地を所轄する税務署長に登録申請書を提出して登録する必要があります。

適格請求書発行事業者の登録方法

適格請求書発行事業者の登録方法には、以下の2つの方法があります。

- 郵送

- e-Tax

郵送の場合は、各書類を納税地を管轄する「インボイス登録センター」に送付しましょう。インボイス登録センターの管轄地域については、国税庁公式サイトを参考にしてください。

e-Taxで申請する場合は、個人事業者・法人いずれも利用可能である「e-Taxソフト」あるいは「e-Taxソフト(WEB版)」で行いましょう。個人事業主の場合は「e-Taxソフト(SP版)」からでも行えます。

なお、税務署の審査を通過して適格請求書発行事業者に登録されると、「登録通知書」(登録番号や公表情報等が記載された書類)が送付されます。

取引先が適格請求書発行事業者か確認

仕入税額控除を受けるためには、取引先が適格請求書発行事業者でなければなりません。取引先が適格請求書発行事業者かどうか確認しましょう。

取引先が適格請求書発行事業者に登録されていない場合、仕入税額控除が適用できないことから消費税の負担が大きくなります。場合によっては取引先との関係を見直さなければならないケースも出てくる可能性があります。

インボイス(適格請求書)に対応した管理システムの導入

受領したインボイス(適格請求書)や、経費申請の際に提出されたレシートは、改正電子帳簿保存法に対応した形で、7年間保存する必要があります。

項目が増えたり、免税事業者からの仕入税額相当額のうち、経過措置により認められる一定割合の税額控除の割合変更などで対応が煩雑になる可能性があるため、インボイス制度に対応したシステムへのアップデートや導入を検討しましょう。

免税事業者に該当する個人事業主・小規模事業者がインボイス制度で対応すべきこと

基準期間における課税売上高が1,000万円以下等一定の要件を満たす事業者(免税事業者)は、消費税の納税義務が免除されます。

課税事業者、免税事業者どちらにもメリットとデメリットがあるため、それぞれを理解して対応を検討しましょう。

免税事業者でいる場合のメリット・デメリット

免税事業者のままでいるメリットは、益税を収入として手元に残せることです。

しかし、インボイス制度下では、免税事業者から仕入を行う課税事業者である取引先は仕入税額控除が受けられません。

課税事業者が免税事業者との間で取引すると消費税分の負担が増えるため、その分の値引きを要求されたり、これまで通り仕入税額控除が受けられる課税事業者との取引が優先されたりする可能性があります。

免税事業者のままでいると、結果的に仕事が減ってしまう恐れがある点に注意が必要です。

取引相手が課税事業者かどうか、自身が今後事業を拡大していくのか等も考えながら検討する必要があるでしょう。

課税事業者になる場合のメリット・デメリット

免税事業者が課税事業者(適格請求書発行事業者)となれば、売上に係る消費税額について納税義務が生じるとともに、仕入税額控除の適用が受けられます。

取引先も仕入税額控除を利用できるため、免税事業者と比べて優先的に取引が行える可能性が高くなるでしょう。

一方、インボイス制度に対応できるよう準備が必要な点や、消費税を納付しなければならなくなる点はデメリットといえます。

仮に売上が現状維持の場合、納税しなければならない消費税の分だけ収益が減ってしまうことになるため、慎重な判断が必要です。

インボイス制度の経過措置について

出典:国税庁「令和8年度税制改正特集 インボイス経過措置の見直し等」

インボイス制度の導入によって、様々な手続きの変更が必要になりました。そのため、インボイス制度開始後に一定の経過措置が設けられています。

インボイス制度実施後8年間は、免税事業者からの仕入れにも仕入税額相当額の一定割合の控除が可能です。

- 2023年10月から2026年9月までの3年間は80%控除

- 2028年9月までの2年間は70%控除

- 2030年9月までの2年間は50%控除

- 2031年9月までの1年間は30%控除2031年10月以降は控除されない

まとめ:課税事業者への転換は十分な検討が必要

インボイス制度は、事業者が消費税を適切に納めるために導入された制度です。

個人事業主などの小規模事業者(免税事業者)は、免税事業者のままだと、収入の減少や取引の打ち切りなどの影響を受ける可能性があります。

インボイス制度について理解を深め、対応を進めましょう。