医療法人化すると、事業承継対策になることや事業展開しやすいなどの利点があげられますが、法人と個人の違いを十分理解することが重要です。この記事では医療法人とはどういうものか、種類や個人経営との違いやメリット・デメリットについて解説します。

目次

- 医療法人の定義と種類とは

- 医療法人とは

- 医療法人と個人病院・診療所の違いとは

- 医療法人の種類

- 社団医療法人と財団医療法人

- 社団医療法人とは

- 財団医療法人とは

- 医療法人の類型

- 医療法人化のメリットとは

- 社会的信用の向上

- 経営体質の強化

- 税率が固定化されて収支予測が立てやすくなる

- 医療法人化のデメリットとは

- 出資持分のない医療法人しか設立できない

- 運営管理の煩雑化

- 資金を自由に使えなくなる

- まとめ

すべて表示

医療法人の定義と種類とは

ここでは、医療法人の定義や種類、個人病院・診療所との違いを説明します。

医療法人とは

医療法の定めにより、病院・医師が常時勤務する診療所または介護老人保健施設を開設する組織です。設立には定款または寄附行為を作成し、診療業務に必要な施設や資産を有して各都道府県知事から認可を得なければなりません。

この法律に基づいた定款または寄附行為により、名称・所在地・役員の任期・会議の種類など運営に必要なルールが決められています。医療法人でない場合は、その名称を用いてはならないと定められています。

医療法人の目的

医療を提供する体制の確保を図り、国民の健康維持に寄与することが目的です。

私人である個人事業主とは異なり資金の集積がしやすく、医療の高度化を図れます。

医療法人の非営利性

医療は積極的な利益を求めるものではないため、医療法人は株式会社に代表される営利法人と区別されます。

そのため、医療法人は剰余金の配当が法律によって禁止されています。

医療法人と個人病院・診療所の違いとは

個人病院や診療所(クリニック)は、営利目的の活動が可能です。財産や収入は経営者個人に帰属するため、自由に使えます。それに対して医療法人は個人である医師とは別人格になるため、経営で得た財産はすべて医療法人に帰属します。

収入は医療法人から報酬という形で受け取るので、経営者といえども勝手に銀行口座から引き出したり使ったりできません。非営利組織という位置づけであり、公益性が求められます。2つの違いを以下にまとめました。

| 個人病院(診療所) | 医療法人 | |

| 開設時 | 各種届出のみでよい | 都道府県知事の認可が必要 |

| 開設できる数 | 1ヶ所のみ | 分院の開設が可能 |

| 業務の範囲 | 病院・診療所 | 病院・診療所 介護老人施設など |

| 登記 | 不要 | 必要 |

| 決算日 | 12月31日 | 1年以内で自由に決定できる |

| 決算書の提出 | 不要 ※青色申告者は必要 | 必要 |

| 役員報酬 | なし ※売上-経費が利益になる | 1年固定で自由に決定できる |

出典:日本医療法人協会「医療法人制度について」をもとにAGSグループ作成

医療法人の種類

医療法人は、大きく分けると社団医療法人と財団医療法人の2種類あります。

2018年の調査における医療法人の総数は5万3944で、そのうち約99%(5万3575)が社団医療法人です。

社団医療法人と財団医療法人

ここでは主に2007年4月1日以降に適用された改正医療法を基に、社団と財団の違いを解説します。

社団医療法人とは

病院や診療所などの開設を目的として設立される法人です。

設立には金銭・不動産・医療機器などの出資または拠出と、2ヶ月以上の運転資金が必要とされています。

社団医療法人の社員は、株式会社における株主に該当する存在です。

理事は株式会社における取締役と同様の存在で、医療法人の日常的な業務の運営管理者としての役割があります。

理事の選任などの重要事項は、最高意思決定機関である社員総会を開催して決議を取ります。

財団医療法人とは

寄附などで集まった金銭や財産に基づいて設立される法人です。金銭や財産を寄附した人に対して、金額に応じた財産権は認められていません。

社団と財団の違いを以下にまとめました。

| 社団 | 財団 | |

| 医療施設の種類 | 病院・診療所・介護老人 | |

| 設立者 | 個人または法人 (財産を拠出または寄附する者に限る) | |

| 基本事項 | 定款の定めによる | 寄附行為の定めによる |

| 財産の形態 | 拠出 | 寄附 |

| 議決機関 | 社員総会 ※社員3名以上 | 評議員会 ※理事の定数を超える人数 |

| 業務執行機関 | 理事会 | 理事会 |

| 監査機関 | 監事 | 監事 |

| 残余財産の処分方法 | 国・地方公共団体または持分の定めのない医療法人に帰属 | |

出典:厚生労働省「社団・財団医療法人定款・寄附行為例」をもとにAGSグループ作成

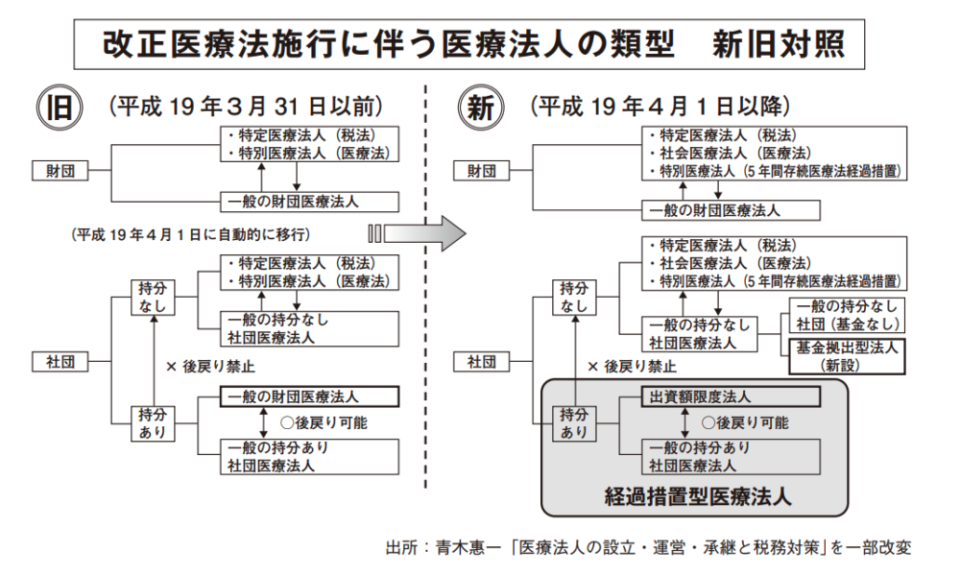

医療法人の類型

医療法人はさらに以下のように分類されます。

持分の定め

社団医療法人には、出資持分の定めの有無があります。「出資持分の定めがある」とは、出資した割合に応じて財産権や返還請求権を持つことです。厚生労働省の調査では、社団医療法人全体の70%以上が持分の定めありでした。

出資持分の定めがある場合については、相続や承継においてさまざまな問題が指摘されています。そのため、2007年4月1日以降は出資持分の定めのない社団医療法人しか新設できなくなったのです。

基金拠出型医療法人

2007年4月1日以降、金銭の出資に代わり採用された基金制度です。基金とは返還義務のある金銭や財産で、拠出者は主に医療法人を設立する医師です。

医療法人の解散時には、定款の定めに従って拠出額を限度として返還されます。

社会医療法人(旧特別医療法人)

救急・災害・周産期または小児救急にまつわる医療を提供する医療法人の総称です。

公益性の高い医療の安定供給を確保するために収益業務が認められており、医療法で規定された税制上の優遇もあります。

特定医療法人

医療の普及および向上と社会福祉へ貢献、かつ公的に運営されていることを要件に国税庁長官の承認を受けた医療法人の総称です。

租税特別措置法に規定されており、軽減税率が適用されます。

医療法人化のメリットとは

個人事業主から医療法人化する際の、代表的なメリットを解説します。

社会的信用の向上

医療法人は、設立の際に厳正な審査を経て都道府県知事より認可を受けています。さらに事業報告書や監査報告書の提出によって適正な管理ができるので、財務状況の明確化につながります。

これらの点から、医療法人化によって金融機関からの融資を受けやすくなるなど、社会的信用度は高くなるといえるでしょう。

経営体質の強化

開設が1ヶ所のみに限られる個人事業主とは異なり、分院の設立や介護保険事業などへの展開が可能です。自分の子どもを後継者にする場合、医療法人であれば理事長に就任すると事業承継が完了します。

このように事業展開や承継をスムーズに行うことで経営に永続性を付与し、地域医療の安定供給の確保が見込めます。

税率が固定化されて収支予測が立てやすくなる

個人事業主が納める所得税は、「累進課税制度」(下図参照)を採用しています。

累進課税とは、所得が増えるほど税率も高くなる制度です。

| 課税される所得金額 | 税率 | 控除額 |

|---|---|---|

| 1,000円 から 1,949,000円まで | 5% | 0円 |

| 1,950,000円 から 3,299,000円まで | 10% | 97,500円 |

| 3,300,000円 から 6,949,000円まで | 20% | 427,500円 |

| 6,950,000円 から 8,999,000円まで | 23% | 636,000円 |

| 9,000,000円 から 17,999,000円まで | 33% | 1,536,000円 |

| 18,000,000円 から 39,999,000円まで | 40% | 2,796,000円 |

| 40,000,000円 以上 | 45% | 4,796,000円 |

個人事業主とは対象的に、一般的な医療法人であれば税率は最高でも23.2%です。

そのため納める税額や収支の予測が立てられやすい利点があります。

※本記事執筆時点(2021/11/30)の税率です。

| 区分 | 2018年(平成30年)4月1日以降に 開始する事業年度の法人税率 | |

| 資本金1億円以下の医療法人 | 年間所得800万円 以下の部分 | 19% |

| 年間所得800万円 超の部分 | 23.2% | |

| 資本金1億円超の医療法人 | 23.2% | |

| 特定医療法人 | 19% | |

出典:国税庁「No.5759 法人税の税率」をもとにAGSグループ作成

また、医療法人の財産は国・地方自治体・その他の医療法人に帰属するので、相続税の負担はありません。

収入は医療法人から役員報酬として得るため、給与所得控除が受けられます。給与所得控除とは収入に応じて差し引かれる金額で、個人事業主の経費に相当します。

医療法人化のデメリットとは

上記のようなメリットの反面、医療法人化に伴うデメリットもあります。

出資持分のない医療法人しか設立できない

持分のない医療法人が解散するときの残余財産は国や地方自治体に帰属するため、出資割合に応じた返還請求はできません。また、医療法人の権利や財産を自分の子どもなどに相続させられません。

個人事業主とは異なり、私的な財産を請求したり後継者に残したりできない点はデメリットです。

運営管理の煩雑化

設立時の届出や定款の変更の許認可、社員総会の開催や法人税申告など、法人化に伴う管理業務が増加します。

医療法人化を躊躇するケースとして、この運営管理の煩雑化をデメリットとする人も多いようです。

資金を自由に使えなくなる

医療法人化すると、たとえ経営者であっても資金を自由に使えません。

まとめ

医療法人は節税対策や事業承継の簡素化により個人経営を安定させる一方、地域医療の確保や福祉への貢献などの社会的責任を担っています。医療法人化によって生じるメリットだけではなく、デメリットについても十分に把握しましょう。

AGSでは全国140病院を有する国内最大規模の病院ネットワーク組織である独立行政法人国立病院機構などの税務顧問を担い、個人クリニックから大規模病院まで対応できる体制を整えています(医療機関サポート)。