相続税と相続税の計算方法

出典:国税庁 マンションに係る財産評価基本通達に関する有識者会議 第一回資料 P2

相続税は、亡くなった人が所有していた土地や建物、預貯金、有価証券などの資産から、借入金や葬式費用などの債務を差し引いた金額が、基礎控除額を超える場合に相続人に課される税金です。

基礎控除額は、3,000万円+600万円×法定相続人の数で計算します。資産は、財産評価基本通達を基準として評価額を計算することになります。

マンションの場合には、建物部分は固定資産税評価額で評価され、土地部分はマンションが所在する地域によって路線価方式か倍率方式によって評価されます。

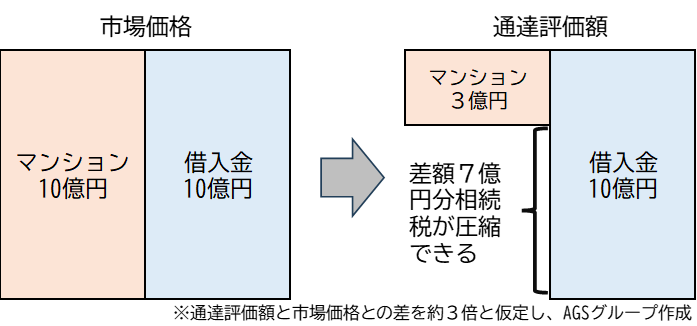

タワマン節税の仕組み

国税庁が2023年に開催した有識者会議の資料によると、マンションは通達評価額と市場価格との差が平均2.34倍であるとされています。国税庁が2015年に行った20階建以上のタワーマンションに限定したサンプル調査では、通達評価額と市場価格との差は平均3.04倍、最大で7倍あるとされ、マンションを全額借入金で購入することで、マンションの通達評価額と借入金の差額分の相続税を圧縮できてしまいます。

これがいわゆる「タワマン節税」の仕組みですが、多額の資金を借り入れる必要があることやリスク&リターンの関係から、誰もが気軽に使える方法ではないため問題視されていました。

マンションの通達評価額と市場価格に差が生じる理由

マンションの市場価格は、築年数や部屋の広さ、最寄り駅までの距離、近隣施設の状況など様々な要素が関係して決まります。需要と供給の問題もあるため、どんなに素晴らしいマンションでも、それを欲しいと思う人がいなければ価格は下がりますし、その逆もしかりです。これらの要素全てを評価通達に取り込むことは難しいため、結果として通達評価額と市場価格に差が生じているのです。

通達評価額は市場価格を超えると違法となるため、マージンをとっていることも差が生じる理由となっています。

タワマン節税に見直しが入った背景

タワマン節税はかなり古くから存在している手法で、バブル期には通達評価額と市場価格の差を利用した相続税節税が行われていました。1988年に(旧)租税特別措置法69条の4という新法で対策されましたが、バブル崩壊で通達評価額と市場価格との差が小さくなり、この手法は使われなくなりました。

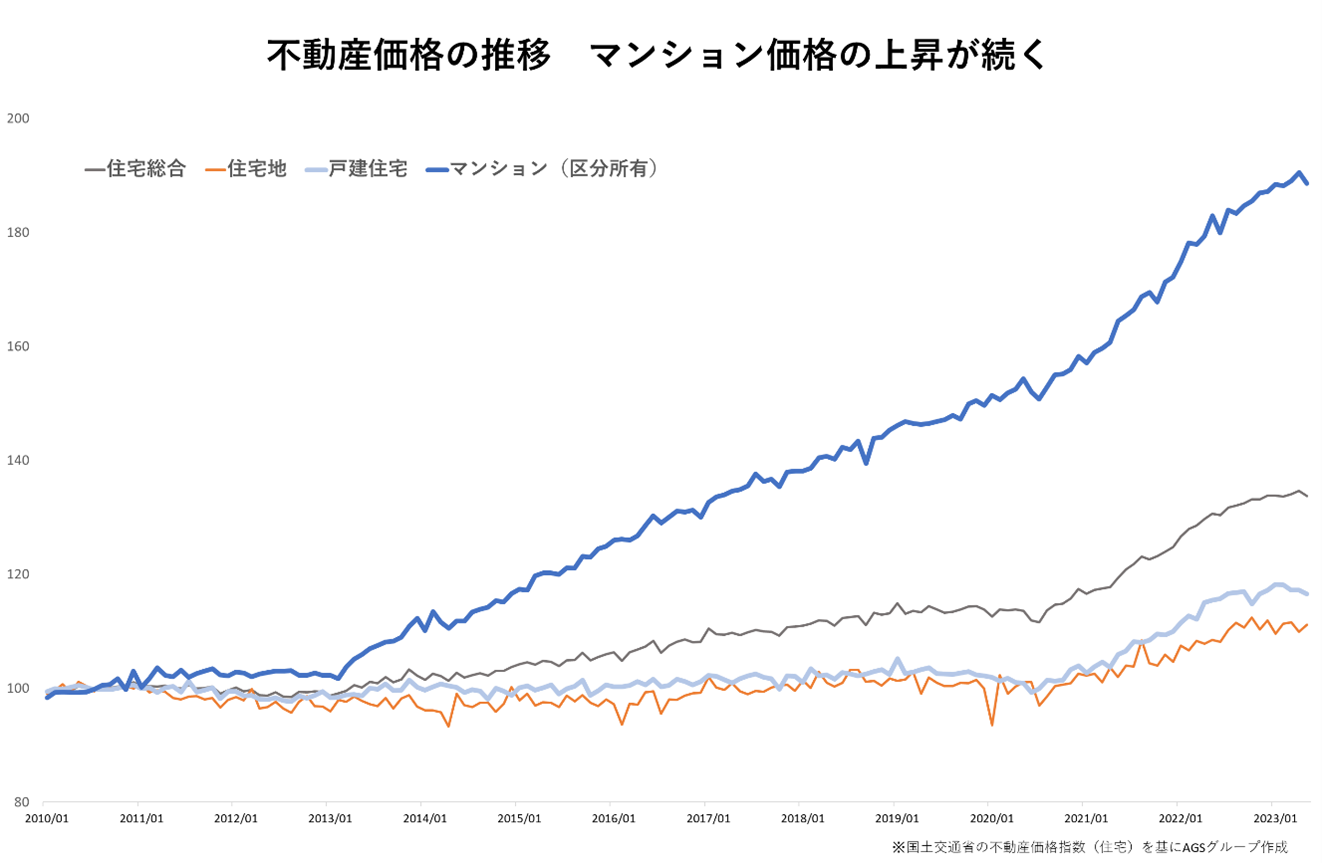

その後、不動産の市場価格が回復してくると再びこの方法が用いられようになりました。近年は、バブル期よりもタワーマンションの供給が増え、マンションの市場価格も上昇しています。

タワマン節税を巡っては、2015年の政府税制調査会でも問題視されていました。会合では、ある委員から以下のような発言も出ました。

「税制調査会は制度の基本的な枠組みやあり方を議論するところであることは承知しているのですが、実務家から見て疑義のある点について紹介をしたいと思います。一般の週刊誌やビジネス雑誌などを見ても、最近、顕著に見られるものは高層マンション、タワーマンションを使った節税策です。都心のマンションを買って評価額を圧縮しましょうというようなフレーズが載っているぐらいですから、いかがなものかなと。実態として、例えば3億円で取得したものが財産評価基本通達のとおり行えば、3分の1の1億円になった場合に、これが妥当かどうかということなのです。このような資産家しか使えないような制度があると、制度設計だけではなくて執行面において通達を改めるのか、または現在、著しく問題がある場合については別途措置することができるという規定があるわけなので、そのようなものも使って、時価と評価額との乖離が大き過ぎるものについては見直しを是非していただきたいと思います。」

出典:2015年10月27日 税制調査会(第25回総会)議事録P20

最高裁判決も見直しに向け後押し

2022年4月には、最高裁でタワマン節税について国側が勝訴する判決が出ました。概要は以下です。

2009年、銀行から約10億円を借り入れたAさんが、約13.9億円を投じてマンション2棟を買いましたが、その後Aさんは死去しました。Aさんの死去を受けて2012年に2棟を相続した相続人は、通達に基づいて2棟の評価額を約3.3億円と申告しました。評価額が約3.3億円のマンションを買うために約10億円を借り入れた結果、差額の約6.7億円分が相続税の課税価格の圧縮となりました。

相続税法では、相続などによって取得した財産の価額は「当該財産の取得の時における時価」によるとされています。相続税などで財産の評価に使われている「財産評価基本通達」の6項では、算定額について「著しく不適当」な場合は、不動産鑑定士が評価した金額を使うこともできるとされており、裁判ではこの通達の適用是非が問われました。

裁判では、借入金の目的が相続対策だったことや相続した物件を相続した翌年に売却していたことなどから、著しく不適当であると判断され、マンション2棟について不動産鑑定士が評価した約12.7億円を評価額とし、約3億円の追徴課税となりました。この判決後、世論は通達改正をしない国税庁が悪いというムードになり、2022年12月の与党税制改正大綱に「マンション評価の適正化」が記載され、見直しが行われることになりました。

新たなマンション通達評価額の算出方法

今回の通達見直しによるマンション通達評価額は以下のように計算します。

・区分所有補正率計算の第一段階

評価乖離率=築年数※1×△0.033+総階数指数※2×0.239+所在階※3×0.018+敷地持分狭小度※4×△1.195+3.220

- 1年未満の端数は切り上げて1年とする。

- 総階数÷33(1を上限)。

- 地階(地下物件)は0、メゾネットタイプ(3階と4階など複数階にまたがる物件)は低い方を採用。

- 敷地利用権の面積÷専有部分の床面積。端数処理など細かな注意点は通達を確認してください。

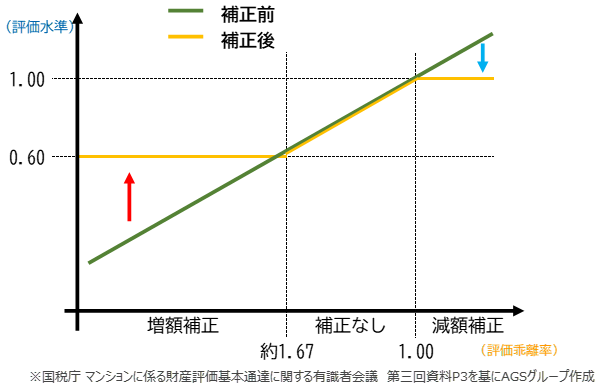

評価乖離率が1以上の場合は第二段階へ、1未満の場合には評価乖離率が区分所有補正率です。

・区分所有補正率計算の第二段階

評価水準=1÷評価乖離率

評価水準が1以下かつ0.6以上の場合:区分所有補正率=補正なし

評価水準が0.6未満の場合 :区分所有補正率=評価乖離率×0.6

評価乖離率とは、マンションの通達評価額と市場価格との差を生じる要因と想定される4つの要因から、通達評価額と想定市場価格との差を導き出したものです。例えば、評価乖離率が3.0であれば通達評価額と想定市場価格との差が3倍と予想され、評価乖離率が0.9であれば通達評価額が市場価格を上回っていると想定されます。そのため、評価乖離率が1未満の場合には通達評価額を想定市場価格まで減額します。評価乖離率が1以上の場合は、

- 通達評価額が市場価格を超えることは違法となること

- 統計的手法による計算のため評価の安全性を考慮する必要があること

- 戸建物件の乖離状況とのバランスを考慮する

ということで、評価乖離率約1.67(評価水準1以下かつ0.6以上)までは補正なしとし、それ以上(評価水準0.6未満)については評価乖離率の60%を区分所有補正率としています。図で表すと下記のとおりです。

出典:マンションに係る財産評価基本通達に関する有識者会議 第三回資料P3

マンションの評価通達見直しに伴う通達評価額の変化

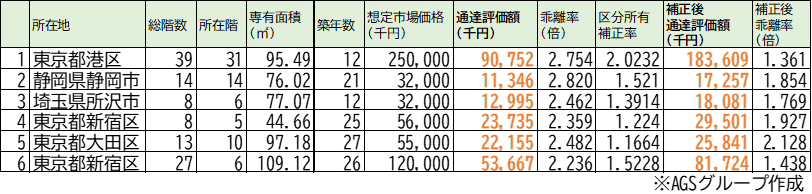

上の表は、現在公開されている通達を実際の物件に当てはめたものです。想定市場価格はインターネット上での中古物件の売り出し価格を参考にしており、その他の情報は実際の数値になります。

1の東京都港区のマンション(想定市場価格2億5,000万円)の場合、従来は約9,000万円だった通達評価額は今回の見直しによって約1億8,000万円に跳ね上がります。しかし、国税庁が「マンション評価の適正化」というように、タワーマンションだけでなく、2~5の例に挙げられる中層マンションでも通達評価額が上昇しています。つまり、節税目的でタワーマンションを保有している人だけでなく、一般的なマンションに居住している人にも影響が生じることになります。

国税庁は、区分所有補正率を計算するためのツールを今後リリースするとのことですので、マンション所有者の方々はどれほど影響が出るのかチェックしてみてはいかがでしょうか。

まとめ:今後の展望

マンションの評価通達見直し後に区分所有補正率をかけて計算した場合でも、市場価格と著しく乖離があるなど看過しがたい事情がある場合には、財産評価基本通達6項の適用があることには注意が必要です。今回の通達見直しでは、区分所有でない1棟マンションや商業用の高層ビルなどは見直し対象となっていません。これらは今回と同じ方法での見直し、つまり所得税の確定申告データを用いた分析が難しいと想定されます。マンション1部屋であれば、それなりの確定申告データを得ることができますが、1棟マンションや商業用のビルを保有している個人は多くはいないと思われます。そのため、1棟マンションや商業用のビルについては引き続き財産評価基本通達6項で対応していくとされています。

また、通達評価額が市場価格を超えると違法となりますので、補正率をかけた後の額が市場価格を超えない適正な金額であるかどうか、インターネットの中古物件売り出し情報などを参考にして検討する必要があります。

特に、タワーマンションではない一般的なマンションについては、通達評価額と市場価格との金額の差が小さいとされるため、適正額か確認することをお勧めします。

区分所有補正率を求めるための計算式については、定期的に見直しが行われることとされています。現状、どれくらいの頻度で見直しが行われるのかは不明ですが、将来の相続税に与える影響が大きいため、今後の動向を見逃さないようにしたいところです。