財務情報の信頼性を保証し、監査・会計の専門家である「公認会計士」を目指す人が近年、増え続けています。監査は、上場企業など一定要件を満たす企業に対応が義務付けられている上、監査業務は公認会計士のみが行える独占業務です。「市場の番人」として不可欠な存在ですが、監査業務を生業として選ぶ公認会計士の割合は減少しています。この記事では、公認会計士の現状について解説します。

※記事の内容は、2023年9月時点の情報を基に掲載しています。

2023.09.20(最終更新日:2025.09.04)

財務情報の信頼性を保証し、監査・会計の専門家である「公認会計士」を目指す人が近年、増え続けています。監査は、上場企業など一定要件を満たす企業に対応が義務付けられている上、監査業務は公認会計士のみが行える独占業務です。「市場の番人」として不可欠な存在ですが、監査業務を生業として選ぶ公認会計士の割合は減少しています。この記事では、公認会計士の現状について解説します。

※記事の内容は、2023年9月時点の情報を基に掲載しています。

目次

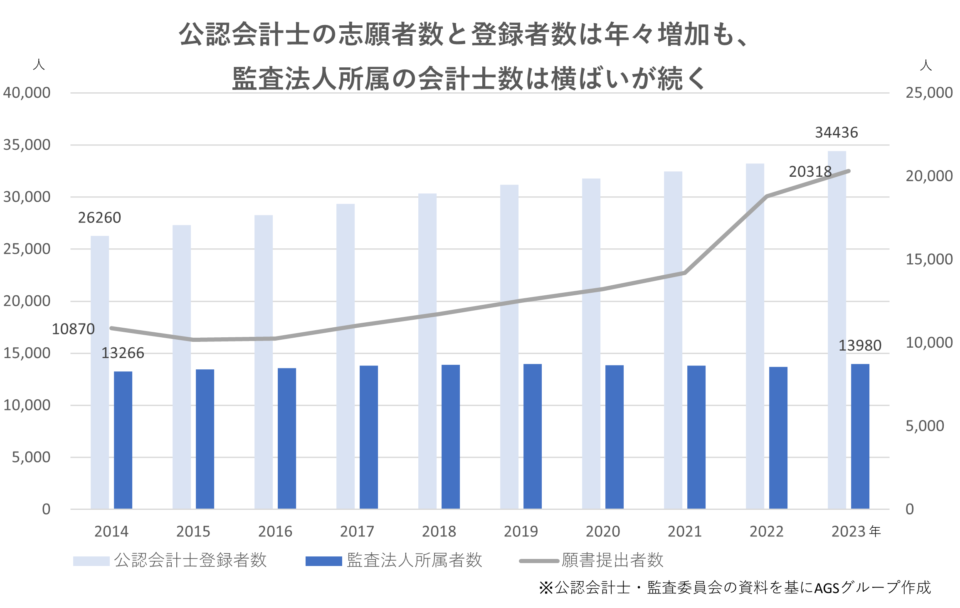

2023年に公認会計士試験を受けようと願書を出した人の数は2万318人と、過去10年間で最多となりました。その数は約10年前と比べると2倍近くに上り、志願者数の増加に伴って公認会計士の登録者数も1.3倍に増えています。

コロナ禍で自宅にいる時間が長くなり、スキルを磨いてキャリアアップしたいと考える人が増えたことなどが増加の要因として考えられます。女性の公認会計士も増えており、その割合は2022年末時点で15%、試験の合格者に占める女性の割合も22.5%となりました。

一方で、会計監査を担う監査法人に所属する公認会計士の割合は、約10年前には全体の約5割を占めていましたが、2023年には約4割にまで減りました。背景には、公認会計士が活躍するフィールドの広がりがあるようです。

かつては公認会計士が増えすぎた時代がありました。公認会計士の資格を得るためには、短答式と論文式の試験に合格した後、修了考査に合格しなければなりません。考査の受験資格として2年間の実務経験が必要なため、公認会計士試験の合格者の大半は、監査法人に就職するのが王道とされます。

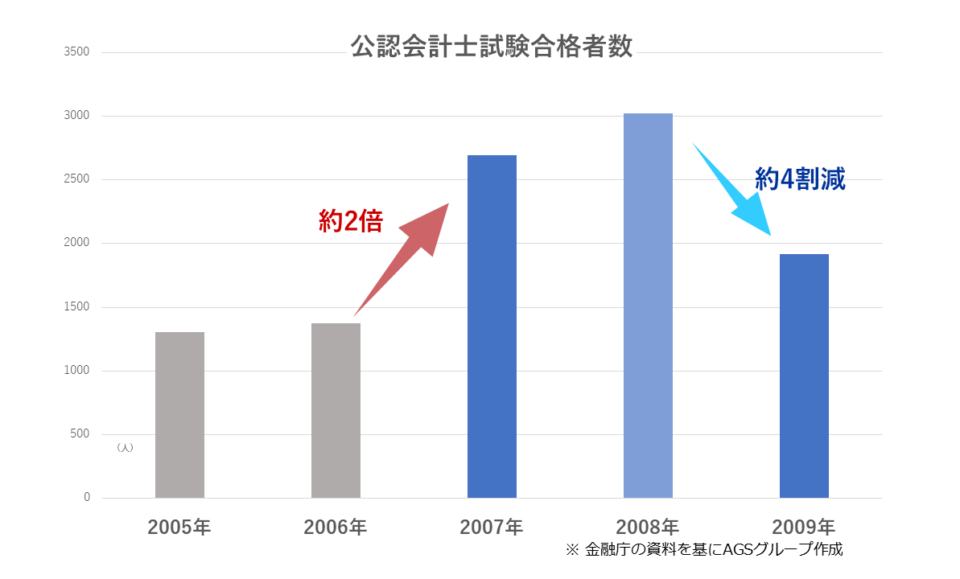

金融庁は、公認会計士には監査業界だけでなく一般企業など経済社会の幅広い分野で活躍してほしいと、2006年度に公認会計士試験の合格基準を引き下げました。結果、同年に1373人だった合格者数は翌年に約2倍になりました。

ところが、監査法人の採用人数は大きく変わらなかった上に、一般企業による公認会計士の需要もなかなか伸びず、監査法人に就職ができない人が続出しました。試験に合格しても監査法人に就職できなければ実務が経験できず、資格を得ることができません。

2008年のリーマンショックの影響で監査法人による採用活動も低迷し、就職を希望する合格者の就職内定率は約7割にとどまりました。就職がかなわなかった試験合格者は「待機合格者」と呼ばれ、社会問題化しました。

現在、試験合格者数の半数近くが大学在学中の人(2022年の平均年齢は24.4歳)ですが、当時は、無職のまま受験に専念した受験生(平均年齢26~27歳)が全体の約6割に上り、年齢が高くなるほど就職も難しくなりました。

待機合格者を問題視した金融庁は対応に乗り出し、2011年度以降の合格者数について、1500~2000人程度を目安とするのが望ましいとしました。その後合格者数は絞られ、近年は1300~1400人程度で推移をしています。

景気がよくなれば、監査法人の仕事が増えて公認会計士の需要が高まるといわれますが、人手不足であっても試験の合格率は10%前後と、合格者数は急激に変化しないようになっています。

長年、監査業務に身を置く公認会計士もいますが、近年は活躍の場が広がり、独立したり、経営コンサルタントや事業会社の財務、経営企画、NPO、国際機関、ベンチャー企業などで働いたりする人もいます。

例えば、IPOを目指す企業にとっては内部管理体制の構築などのために公認会計士の存在は欠かせません。公認会計士は、企業の事前課題調査(ショートレビュー)を行い、上場に向けた課題を洗い出していくほか、経営管理体制の構築支援や決算早期化支援、上場申請書類の作成などにも取り組めます。財務諸表の作成や監査人対応などの専門性はもちろん、論理的思考力もある公認会計士は、事業会社でも評価されやすいようです。

監査業務をめぐっては、大手企業での粉飾決算など会計不正が問題となり、発覚のたびに監査基準の改訂や、確認事項が詳細になるなど、現場へのプレッシャーが厳しくなっています。繁忙期は長時間労働となり、仕事内容自体はルーチンワークになりがちです。「激務を脱したい」「監査業務以外の仕事にも挑戦したい」などといった理由で退職を選ぶ人も少なくありません。

AGSグループでは、大手監査法人で監査業務にあたっていたメンバーも含め約100人の公認会計士がIPOやFAS、コンサルティング、税務など、幅広い業務で活躍しています。

今回は大手監査法人からAGSグループに転職した3人の公認会計士に、転職理由やAGSグループでの業務内容などについて話を聞きました。

面白味は、さまざまな会社の社内資料を確認できたり、会社の成長を近くで見られたりする点です。一方で私は、監査法人としてチェックを行う立場ではなく、IPOの準備をする会社とともにIPOを目指したい気持ちがありました。

監査法人でもIPO準備会社の監査に関わることはできますが、チェックやアドバイスをする立場なので、AGSほど近い立場で仕事をするのは難しかったと思います。

コンサルティング会社やベンチャー企業、一般企業の経理で働く公認会計士もいます。1~6月の繁忙期は長時間労働が続くので、労働環境を改善したいと事業会社などに転職する方も多いです。

会計の知識はどこの会社でも求められる一方で、きちんと理解している人は限られるので、公認会計士の需要はあるのだと思います。

上場企業の経営者層と関われたり、普段見ることができない企業の裏側を知れたりするのが監査の仕事の魅力でした。ただ、判断を伴う仕事はなかなか下におりてこず、単純作業が多かったです。

誰のために成果物を作っているのかが分からなくなり、やりがいを感じられなくなりました。

私は元々税理士を志していた上に、中小企業と関わりながら税務業務をやりたかったので、AGSに転職しました。所属していた監査法人のグループに税理士法人はありましたが、規模が大きなクライアントが多くてやりたい業務ができなかったので、そちらでの勤務は考えませんでした。

向上心が高い会計士の多くはコンサルやベンチャーに転職している印象があります。

監査は普段立ち入れない場所や設備などに接することができたり、業界の内部事情に詳しくなったりするので、知的な面白さはありますが、私が監査を担当した企業は、内部統制のとれた事業会社で、データの扱いが中心となる作業のようでした。

前職では金融機関向けサービスに携わっていましたが、多様な業種に幅広いサービスを提供したかったのと、海外で働きたいと考えて退職し、AGSに入りました。

現在は、国際税務対応や海外子会社管理、M&A関連サービスなど幅広く経験できています。

監査法人では、案件規模が大きいほど、意思決定が硬直的で関与も部分的になってしまいがちで、クライアントとの距離が近い立場で一気通貫したサービスをすることは難しかったと感じます。

大規模の監査法人となると、入社後10年程度でマネージャーなどに昇進しても、その上の役職者になれるのはごくわずかと、下積みが長い業界とされます。公認会計士の人手不足に悩む監査法人も少なくなく、人手不足緩和のために、ITエンジニアーや監査アシスタントなどを増やして業務効率の改善に動いているところもあるほか、非財務情報の開示やM&Aなど、監査業務以外の業務にも注力するようになってきています。

AIの導入などで業務効率化が進み、公認会計士がより専門的な判断や付加価値の高い仕事に集中できる環境が整備されるのかや、監査法人内で多様なキャリアを構築できる体制がより整うのかが今後注目されます。

公認会計士とはどんな職業なのかについて解説しています。主な仕事内容(独占業務)や税理士との違い、公認会計士になる方法や試験の受験資格、受験科目、難易度や将来性についても紹介しています。会計士という職業に興味がある方は参考にし

米国公認会計士(USCPA)とはどのような職業かを解説しています。主な仕事内容や日本の公認会計士との違い、米国公認会計士へのなり方や試験の合格率・難易度、将来性についても紹介しています。米国公認会計士について調べている方は参

業績悪化や後継者がいないなどの理由で廃業を検討した際、具体的にどのようなやり方で進めれば良いでしょうか。会社を廃業するには、法律に定められた解散・清算の手続きが必要であるため、その手続きなどの方法から要する期間や費用までを詳

持株会は、従業員などが自社の株式を購入できる制度のことで、従業員の福利厚生や安定株主の確保を目的として設置するケースがあります。その持株会を通じて株を売買した場合、税金はどうなるのでしょうか。今回は持株会の税金の取り扱いや税

取締役とはどのような役職かを解説しています。取締役の任期や選任要件、求められる役割やスキル、責任範囲や給与・報酬体系についても紹介しています。取締役に関する情報や他の役員との違いなどを調べている方は参考にしてください。

管理会計の目的や財務会計・税務会計との違い、予実管理・原価管理・資金繰り管理・経営分析といった主な業務をわかりやすく解説します。数字に基づいた正しい経営判断を行うために不可欠な管理会計の仕組みの基本を学びましょう。

電子帳簿保存法とはどのような法律かを解説しています。電子帳簿等保存、スキャナ保存、電子取引データ保存の3区分の要件と対象書類、違反した場合のリスクも紹介しています。電子帳簿保存法について調べている方は参考にしてください。

会計基準とはどのようなものかを解説しています。4種類の基準の違いや近年の改正動向、IFRS導入の動向なども紹介しています。会計基準について調べている方は参考にしてください。

Links