■役員報酬制度とは

近年、コーポレートガバナンス・コードにおいて、役員報酬について健全な企業家精神に資するインセンティブ付けが求められていることや、税法上、株式による役員報酬について一定の要件の下、損金算入が認められたこと等により、株式報酬制度などのインセンティブブプランを導入する企業が増えています。

■「役員報酬」の性質

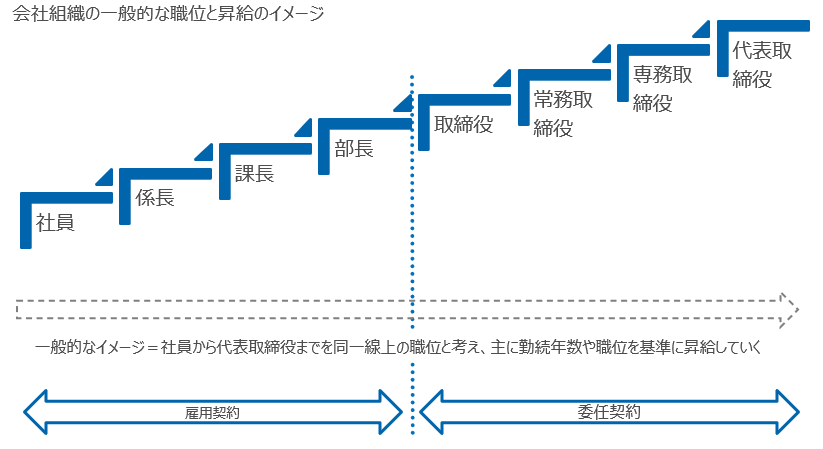

我が国では、長く続いた年功序列や終身雇用の慣行により、経営層である代表取締役や取締役を、部長や課長といった人事上の役職の延長と捉えがちです。そのため「役員報酬」と「従業員の賃金・給料」の法律上の性質の違いが十分意識されないこともあります。

雇用契約に基づいて支給される従業員の賃金・給料と異なり、役員報酬は会社(株主)との委任関係に基づき支給されることになります。委任契約は原則が「無償」となりますので、役員報酬の支給に当たっては、株主に「どのような価値を提供するのか」を明らかにし、その対価として「こういう報酬を支給します」という事を明らかにするという姿勢が重要です。

■インセンティブプラン導入の目的・効果

役員報酬制度に、業績連動給与や株式報酬などのインセンティブプランを導入する目的・効果は主に次の3点になります。

①ガバナンス機能の向上

役員報酬と中長期的な企業価値や企業戦略との連動性を強化することにより、経営の短期志向化や

セクショナリズムの抑制をすることができる。

②インセンティブ機能の向上

短期・中長期の業績目標や株価を報酬支給の指標とすることにより、各役員のミッション遂行に対する

モチベーションを喚起することができる。

③リテンション効果

優秀な経営人材の社外流出を抑制し、外部登用や経営統合に伴って就任した役員を

つなぎ止める効果が期待できる。

■役員報酬制度立案のポイント

役員報酬制度を構築するため、次のような論点について会社の現状を確認し、今後の方針を確定させていきます。

①基本政策・方針

・役員報酬に対する開示要求や株主の発言権の高まりを考慮し、経営理念の具体化に向けた役員報酬の位置づけを明確化します。

②報酬水準

・有能な人材の確保や流出防止のためには、どの程度の報酬水準を設定すべきか検討します。

・同業、同規模、又は全産業の中からベンチマーク企業を抽出し、分析を行うなどの作業を行います。

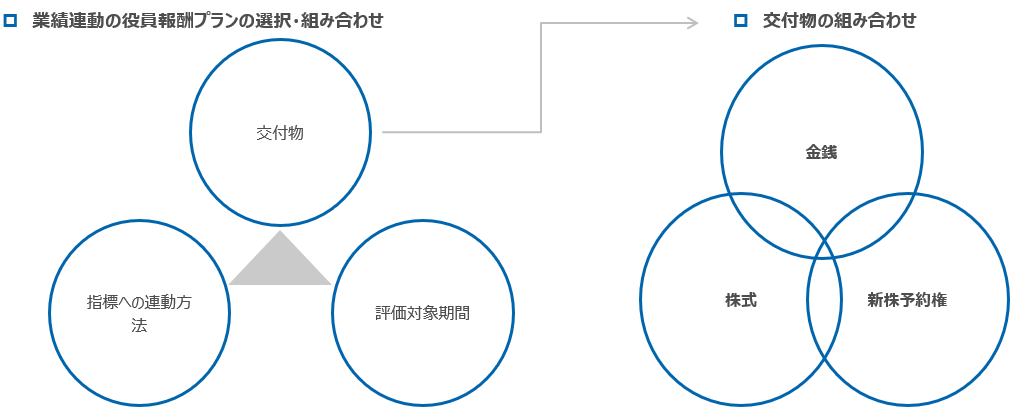

③構成(報酬ミックス)

・インセンティブ機能・リテンション効果を発揮させるためには、短期、中期、長期のどのタイミングで支給をすべきか検討を行います。

・株主との利益・リスクの共有化の視点から、金銭・株式・ストックオプション等の割合はどのようにするのが最適かを検討します。

④KPIの選択

・目標とするKPIが、機関投資家や株主とのエンゲージメントの役割を担えるものか、役員に対して業績達成のインセンティブとなるか検討します。

(近年、炭素ガス削減や従業員満足度などのESG指標を導入する企業も増えています)

⑤報酬決定のプロセス

・報酬の決定プロセスについて、機関投資家や株主へのアカウンタビリティに対する透明性が確保されているか検討します。

(監査役設置会社・監査等委員会設置会社においては、諮問委員会としての報酬委員会の設置に関しての検討が必要です)

⑥グローバル対応

・諸外国に経営人材を求める場合、役員報酬の水準や株の保有について、現地の法務・税務面を考慮した専門的な検討が必要となります。

■プロジェクトの進め方について

・役員報酬制度については、経営上の課題の他、法務・税務上の様々な規定や要件についても検討が必要となります。これらの検討に当たっては、弁護士・税理士などの外部専門家と、協働によるプロジェクトチームの組成が効果的です。

留意事項

● 本サイトは2021年4月1日現在施行されている法令等に基づいて作成しておりますが、今後の法令改正等により取り扱いが変更される可能性があります。なお、本サイトでは分かり易さを重視し、難解な表現や専門用語を省いているため、法令等の記載とは一部異なる箇所があります。

● 本サイトに掲載されている内容は、個別の事情に応じて取り扱いが異なる可能性があります。本サイトに掲載された情報の利用によって生じた損害等については、AGSグループは責任を負いません。