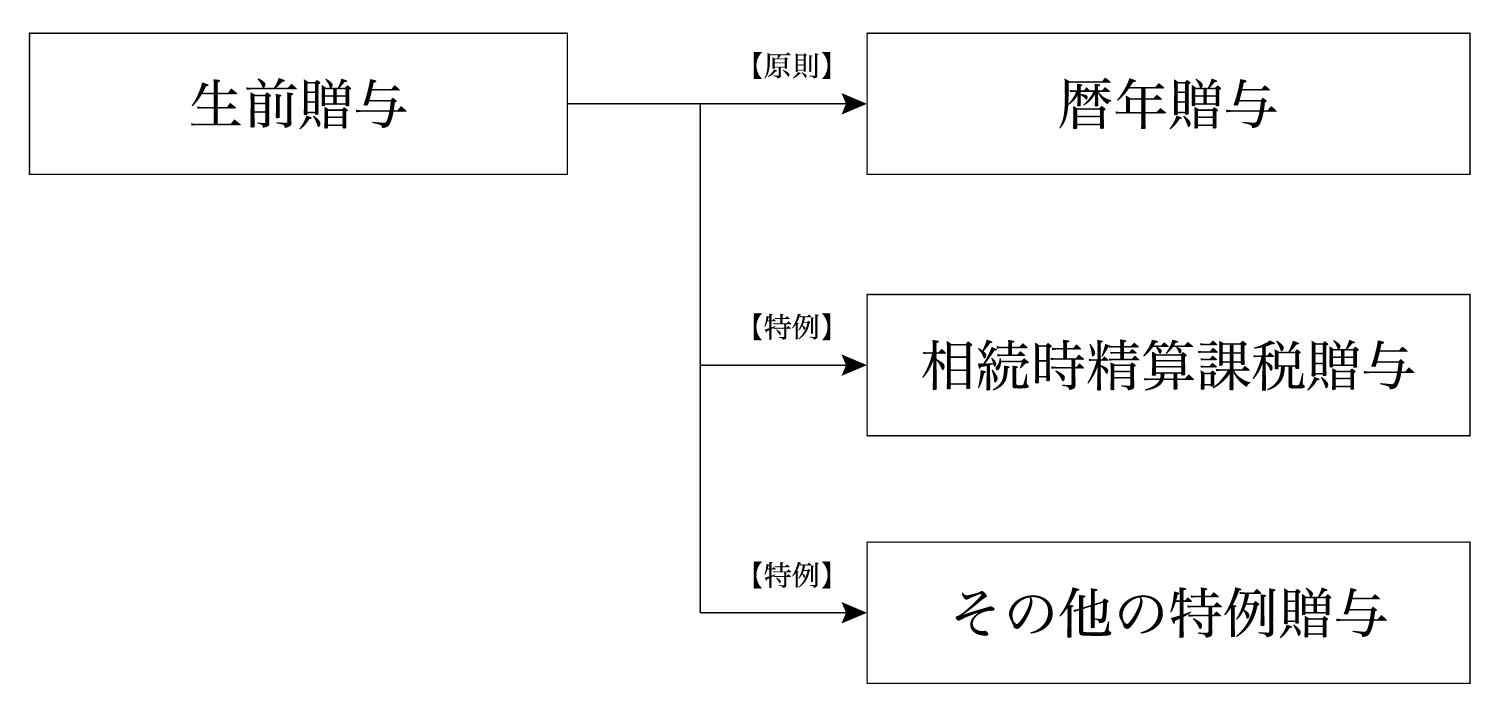

生前贈与は、大きく以下の3種類の制度に分けることができます。

各制度の概要は、以下のとおりです。

暦年贈与

その年の1月1日から12月31日までの1年間に贈与を受けた財産の合計額から、基礎控除額110万円を差引き、以下の速算表の税率を乗じて、贈与税を計算する制度です。

贈与税の原則的な制度であり、特例の適用を受けていない場合は、暦年贈与制度により課税されることとなります。

贈与税=(贈与により取得した財産の価額-基礎控除額110万円)×税率

| 基礎控除後の金額 | 税率 | 控除額 | |

|---|---|---|---|

| 200万円以下 | 10% | 0万円 | |

| 200万円超 | 300万円以下 | 15% | 10万円 |

| 300万円超 | 400万円以下 | 20% | 25万円 |

| 400万円超 | 600万円以下 | 30% | 65万円 |

| 600万円超 | 1,000万円以下 | 40% | 125万円 |

| 1,000万円超 | 1,500万円以下 | 45% | 175万円 |

| 1,500万円超 | 3,000万円以下 | 50% | 250万円 |

| 3,000万円超 | 55% | 400万円 | |

| 基礎控除後の金額 | 税率 | 控除額 | |

|---|---|---|---|

| 200万円以下 | 10% | 0万円 | |

| 200万円超 | 400万円以下 | 15% | 10万円 |

| 400万円超 | 600万円以下 | 20% | 30万円 |

| 600万円超 | 1,000万円以下 | 30% | 90万円 |

| 1,000万円超 | 1,500万円以下 | 40% | 190万円 |

| 1,500万円超 | 3,000万円以下 | 45% | 265万円 |

| 3,000万円超 | 4,500万円以下 | 50% | 415万円 |

| 4,500万円超 | 55% | 640万円 | |

※ 特例贈与の速算表は、祖父母や父母などの直系尊属が、贈与年の1月1日において20歳(注1)以上の子や孫等へ贈与した場合に使用します。

(注1) 令和4年4月1日以後の贈与により財産を取得した場合は18歳

相続時精算課税贈与

60歳以上の贈与者から、贈与者の子や孫など(20歳(注1)以上の直系卑属)へ贈与した場合について選択できる贈与税の制度をいいます。

贈与を受けた財産の合計額が累計2,500万円に達するまでは贈与税がかからず、累計2,500万円を超える部分は20%の税率で贈与税を計算します。

贈与税=(贈与により取得した財産の価額-特別控除額2,500万円(注2))×20%

(注2) 前年以前に既に控除を受けている場合は、その残額が限度となります。

但し、一度相続時精算課税を選択すると、その年分以降は全て相続時精算課税が適用され、暦年課税への変更はできません。基礎控除額110万円は使えず、贈与を受けた場合には、必ず申告(および納付)をする必要があります。

また、将来贈与者が亡くなったときには、それまでに贈与を受けた財産の累計額を贈与時点の評価額で相続税の財産に含めて再計算し、算出した相続税額から納付済みの贈与税額を差し引く仕組みとなっています(相続の時に精算する制度)。

その他の特例贈与

その他の特例としては、以下のような制度があります。

(1) 住宅取得等資金の贈与税の特例

平成27年1月1日から令和3年12月31日までの間に、祖父母や父母などの直系尊属から住宅を取得するための資金の贈与を受けた場合には、基礎控除額(相続時精算課税の適用を受ける場合には特別控除額)とは別に、一定の限度額まで非課税となる(贈与税がかからない)制度です。

(2) 教育資金の一括贈与

祖父母や父母などの直系尊属から教育資金の一括贈与を受け、原則として受贈者が30歳に達するまでの間に教育資金として支出した金額は、1,500万円までを限度として非課税となる制度です。

(3)結婚・子育て資金の一括贈与

20歳(注3)以上50歳未満の個人が、祖父母や父母などの直系尊属から結婚・子育て資金の一括贈与を受け、受贈者が50歳に達するまでの間に結婚・子育て資金として支出した金額は、1,000万円までを限度として非課税となる制度です。

(注3) 令和4年4月1日以後の贈与の場合は18歳

留意事項

● 本サイトは2021年4月1日現在施行されている法令等に基づいて作成しておりますが、今後の法令改正等により取り扱いが変更される可能性があります。なお、本サイトでは分かり易さを重視し、難解な表現や専門用語を省いているため、法令等の記載とは一部異なる箇所があります。

● 本サイトに掲載されている内容は、個別の事情に応じて取り扱いが異なる可能性があります。本サイトに掲載された情報の利用によって生じた損害等については、AGSグループは責任を負いません。